第一章总论第一节会计概述考点1:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作

考点2:会计的基本职能包括进行会计核算和实施会计监督两个方面

考点3:会计的监督职能是指会计人员在进行会计核算的同时,对特定主体经济活动的合法性、合理性进行审查

会计监督不仅体现在过去的业务,还体现在业务发生过程中和尚未发生之前,包括事前、事中和事后监督

考点4:企业会计的对象是指会计所核算和监督的内容

以货币表现的经济活动通常又称为价值运动或资金运动

企业的资金运动表现为资金投入、资金运用和资金退出的过程

资金的循环与周转包括:供、产、销三个阶段

资金退出:偿还各项债务、依法缴纳各项税费,以及向所有者分配利润等

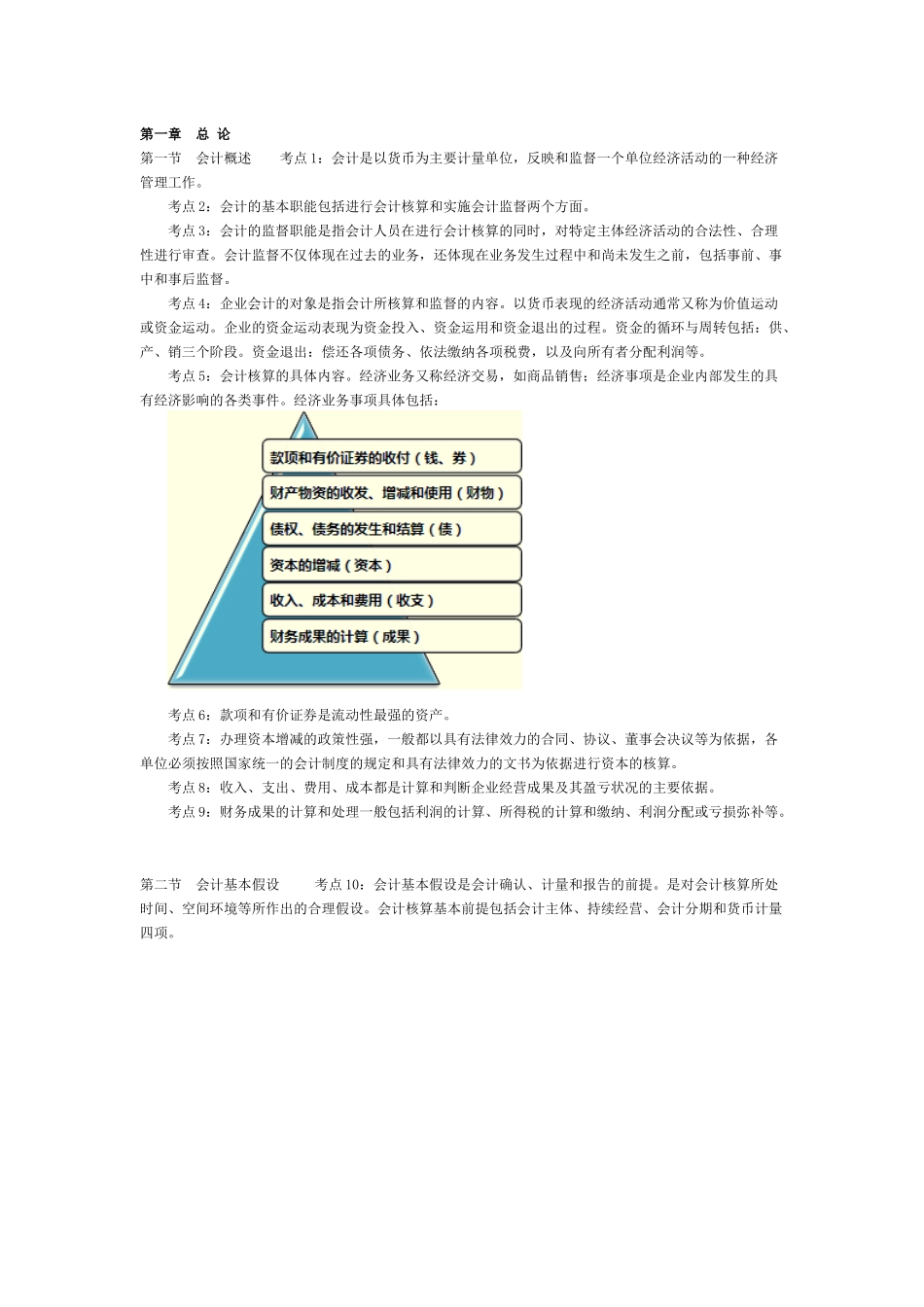

考点5:会计核算的具体内容

经济业务又称经济交易,如商品销售;经济事项是企业内部发生的具有经济影响的各类事件

经济业务事项具体包括:考点6:款项和有价证券是流动性最强的资产

考点7:办理资本增减的政策性强,一般都以具有法律效力的合同、协议、董事会决议等为依据,各单位必须按照国家统一的会计制度的规定和具有法律效力的文书为依据进行资本的核算

考点8:收入、支出、费用、成本都是计算和判断企业经营成果及其盈亏状况的主要依据

考点9:财务成果的计算和处理一般包括利润的计算、所得税的计算和缴纳、利润分配或亏损弥补等

第二节会计基本假设考点10:会计基本假设是会计确认、计量和报告的前提

是对会计核算所处时间、空间环境等所作出的合理假设

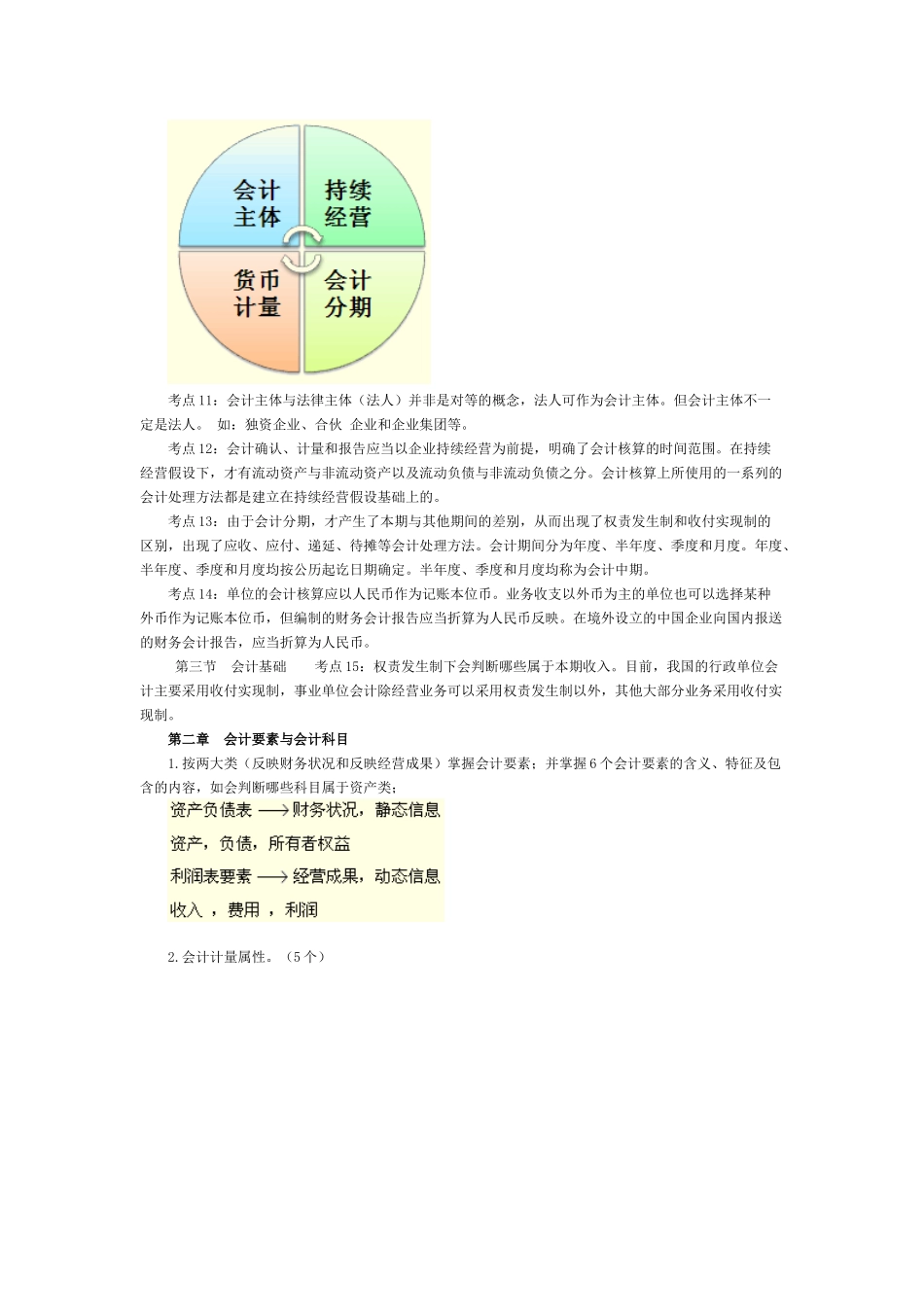

会计核算基本前提包括会计主体、持续经营、会计分期和货币计量四项

考点11:会计主体与法律主体(法人)并非是对等的概念,法人可作为会计主体

但会计主体不一定是法人

如:独资企业、合伙企业和企业集团等

考点12:会计确认、计量和报告应当以企业持续经营为前提,明确了会计核算的时间范围

在持续经营假设下,才有流动资产与非流动资产以及流动负债与非流动负