(新)第二章会计要素与会计科目第一节会计要素一、会计要素的确认(一)、会计要素的概念1

定义:是对会计对像进行的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况,确定经营成果的基本单位2

会计要素的分类:会计基本准则规定我国企业会计要素包括资产、负债、所有者权益、收入、费用、利润等六大要素(1)表现资金运动的相对静止状态,即反映企业财务状况的要素有资金产、负债、所有者权益三大要素(2)表现资金运动的显著变动状态的,即反映企业经营成果的要素有收入,费用及利润三大要素(二)反映企业财务状况的会计要素财务状况是指企业在一定日期的资产及权益情况,是资金运动相对静止状态的表现

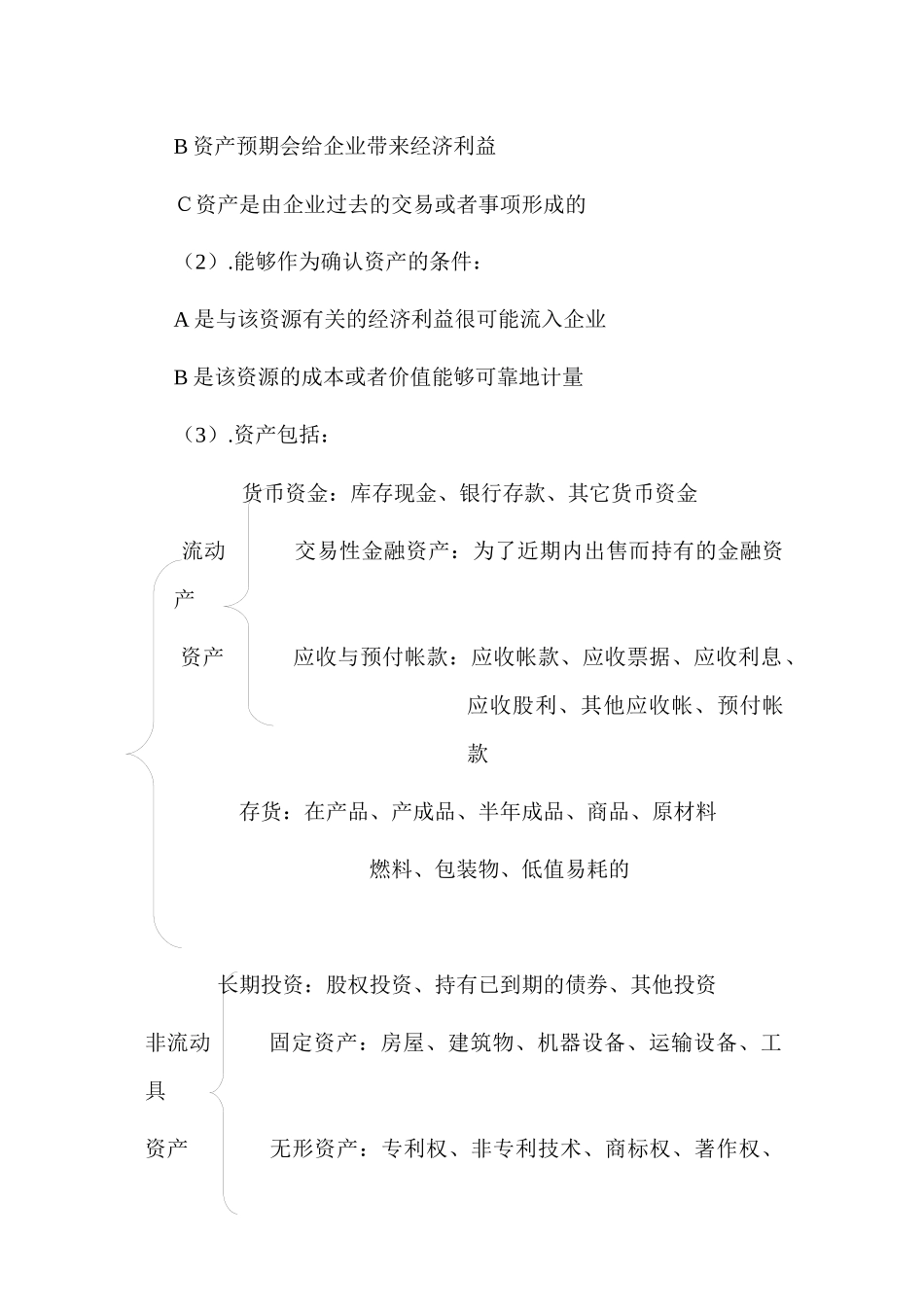

资产:是指企业过去的交易或事项形成的,由企业拥有或控制的、预期会给企业带来经济利益的资源

(1)资产的特征:A为企业拥有或者控制的资源B资产预期会给企业带来经济利益C资产是由企业过去的交易或者事项形成的(2)

能够作为确认资产的条件:A是与该资源有关的经济利益很可能流入企业B是该资源的成本或者价值能够可靠地计量(3)

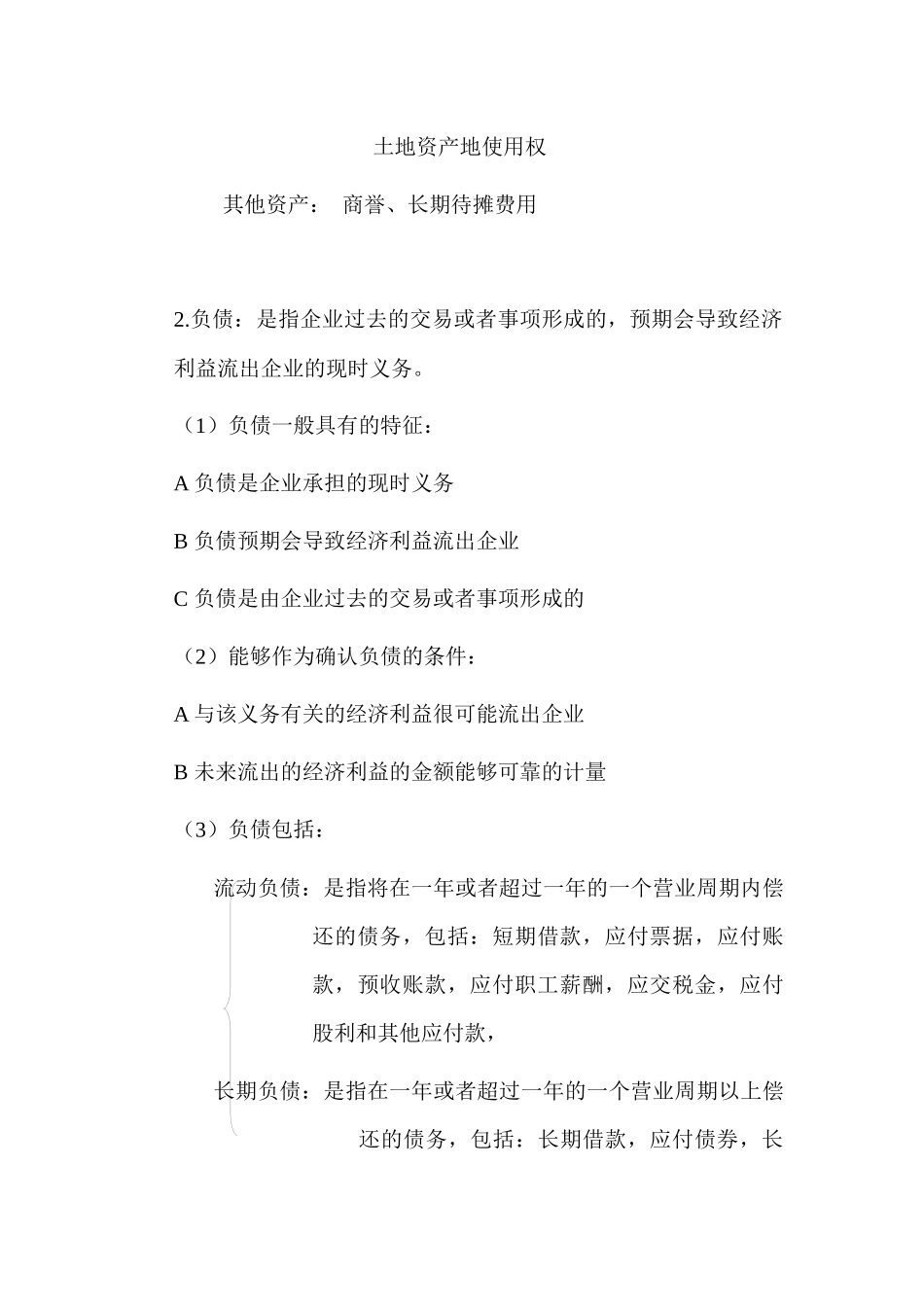

资产包括:货币资金:库存现金、银行存款、其它货币资金流动交易性金融资产:为了近期内出售而持有的金融资产资产应收与预付帐款:应收帐款、应收票据、应收利息、应收股利、其他应收帐、预付帐款存货:在产品、产成品、半年成品、商品、原材料燃料、包装物、低值易耗的长期投资:股权投资、持有已到期的债券、其他投资非流动固定资产:房屋、建筑物、机器设备、运输设备、工具资产无形资产:专利权、非专利技术、商标权、著作权、土地资产地使用权其他资产:商誉、长期待摊费用2

负债:是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务

(1)负债一般具有的特征:A负债是企业承担的现时义务B负债预期会导致经济利益流出企业C负债是由企业过去的交易或者事项形成的(2)能够作为确认负债的条件:A与该义务有