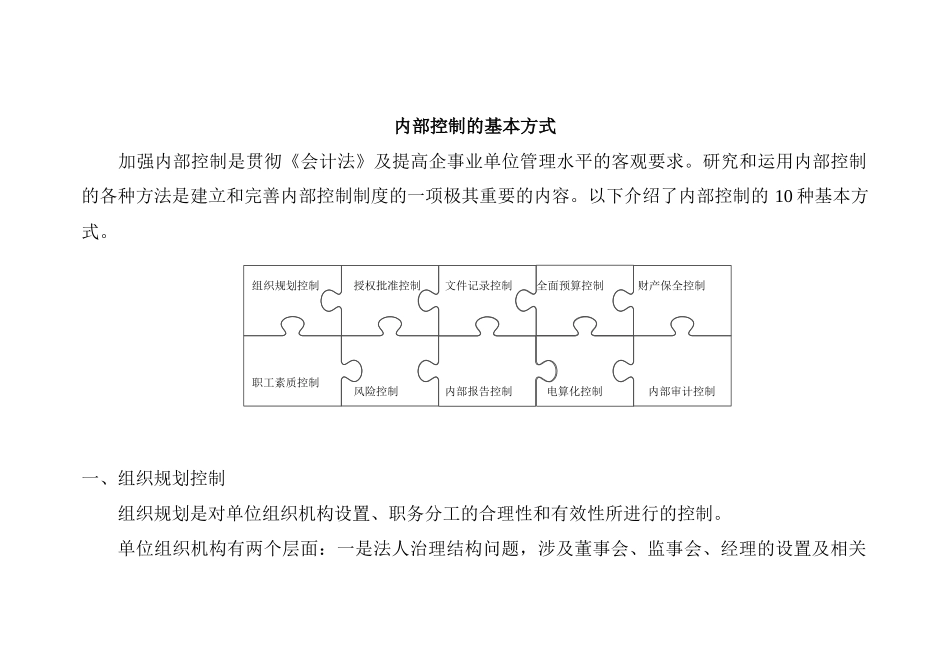

组织规划控制授权批准控制文件记录控制全面预算控制财产保全控制职工素质控制风险控制内部报告控制电算化控制内部审计控制内部控制的基本方式加强内部控制是贯彻《会计法》及提高企事业单位管理水平的客观要求

研究和运用内部控制的各种方法是建立和完善内部控制制度的一项极其重要的内容

以下介绍了内部控制的10种基本方式

一、组织规划控制组织规划是对单位组织机构设置、职务分工的合理性和有效性所进行的控制

单位组织机构有两个层面:一是法人治理结构问题,涉及董事会、监事会、经理的设置及相关关系;二是管理部门设置及其关系,对财务管理来说,就是如何确定财务管理的广度和深度,由此产生集权管理和分级管理的组织模式

职务分工主要解决不相容职务分离

所谓不相容职务分离是指那些由一个人担任,既可能发生错误和弊端又可掩盖其错误和弊端的职务

企业内部主要不相容职务有:授权批准职务、业务经办职务、财产保管职务、会计记录职务和审核监督职务

这五种职务之间应实行如下分离:①授权批准职务与执行业务职务相分离;②业务经办职务与审核监督职务相分离;③业务经办职务与会计记录相分离;④财产保管职务与会计记录相分离;⑤业务经办职务与财产保管职务相分离

案例简介——教委:小小出纳员也能贪污200万元周某在A区教育局财务科作出纳员,15年工作经历使得周某对教育局的财务状况了如指掌,职务原因,周某可决定提取现金的数量,支票也由他亲自处理,可随时加盖支票印鉴

在每月同会计对帐时,周某同他们只对总额,而不进行明细帐核对

另外,周某挪用公款时,银行帐上有反应,但银行对帐单由周某自己保管,这样单位很难发觉

正是这种职务存在的漏洞,让周某3次挪用、贪污公款211万元

周某虽然以受刑罚,但200万元的教育资金却难以收回

警钟长鸣:这一案例说明了不相容职务不分离将导致单位失控,犯罪分子有机可乘

首先,支票签发、支票审批、支票印章保管为同一人;其次,银