高職商業群95新課程會計學『投資』單元教材之探討黃麗華壹、前言一、緣起隨著商業社會的發達,金融工具不斷衍生,我國財務會計準則委員會為了因應環境的快速變遷,與企業國際化的趨勢,近年來在推動國內財務會計公報與國際財務會計制度接軌的努力有目共睹

尤其在92-94年間,國內會計準則的修訂速度為歷年之最,這對會計實務界產生了莫大的衝擊;同樣的,也帶給會計老師教學上不小的挑戰

另外,新發布的金融商品會計準則公報,內容相當繁雜,其中甚至包括許多衍生性金融商品的會計處理與避險會計等

就高職學生而言,金融商品的背景知識尚未建立,要全面學習相當困難

筆者任教高職多年,近年來對會計理論原則的發展亦多所注意,希望此篇衡量高職學生程度與學測中心試題規範所編寫的教材,能提供高職老師一點點參考

二、高商『投資會計』單元教學範圍之界定為因應當前會計準則新觀念對會計課程的衝擊,技職商業類課程發展中心特別於94年11月29日,假雲林科技大學舉辦「商業與管理群會計學95新課程綱要配套措施座談會」

會中對於新修訂財務會計準則第34號公報多所討論,並針對商業群『投資會計』單元的課程內容提出具體建議

其具體之建議如下:「會計學屬於商業群的專業核心科目,對於新會計準則的教學內容僅限於基礎導論程度即可,故高商投資單元包含「投資的分類、科目的介紹、投資的衡量」即可;至於屬於加深及加廣部份,則由各校在校訂科目中針對個別學生需求作加強,例如:技藝競賽、會計乙級技能檢定等

」三、技專院校入學測驗中心公佈新修正財會公報命題準則四技二專統一入學測驗中心於94年12月29日,明訂公布會計學考科命題因應新會計準則事項:「爾後新訂或新修正會計公報於開始適用當年不考,隔年才考,二技及四技同時適用

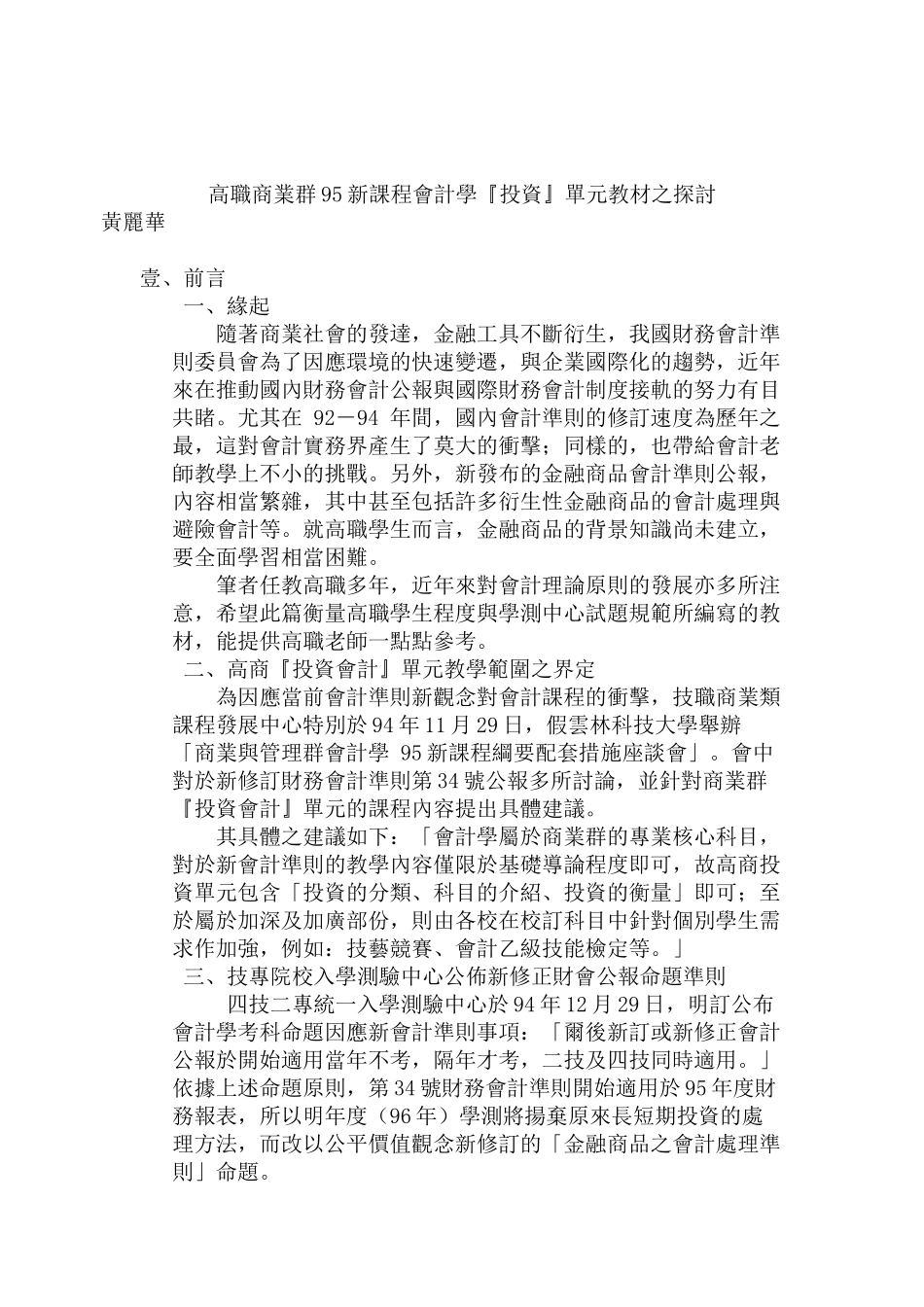

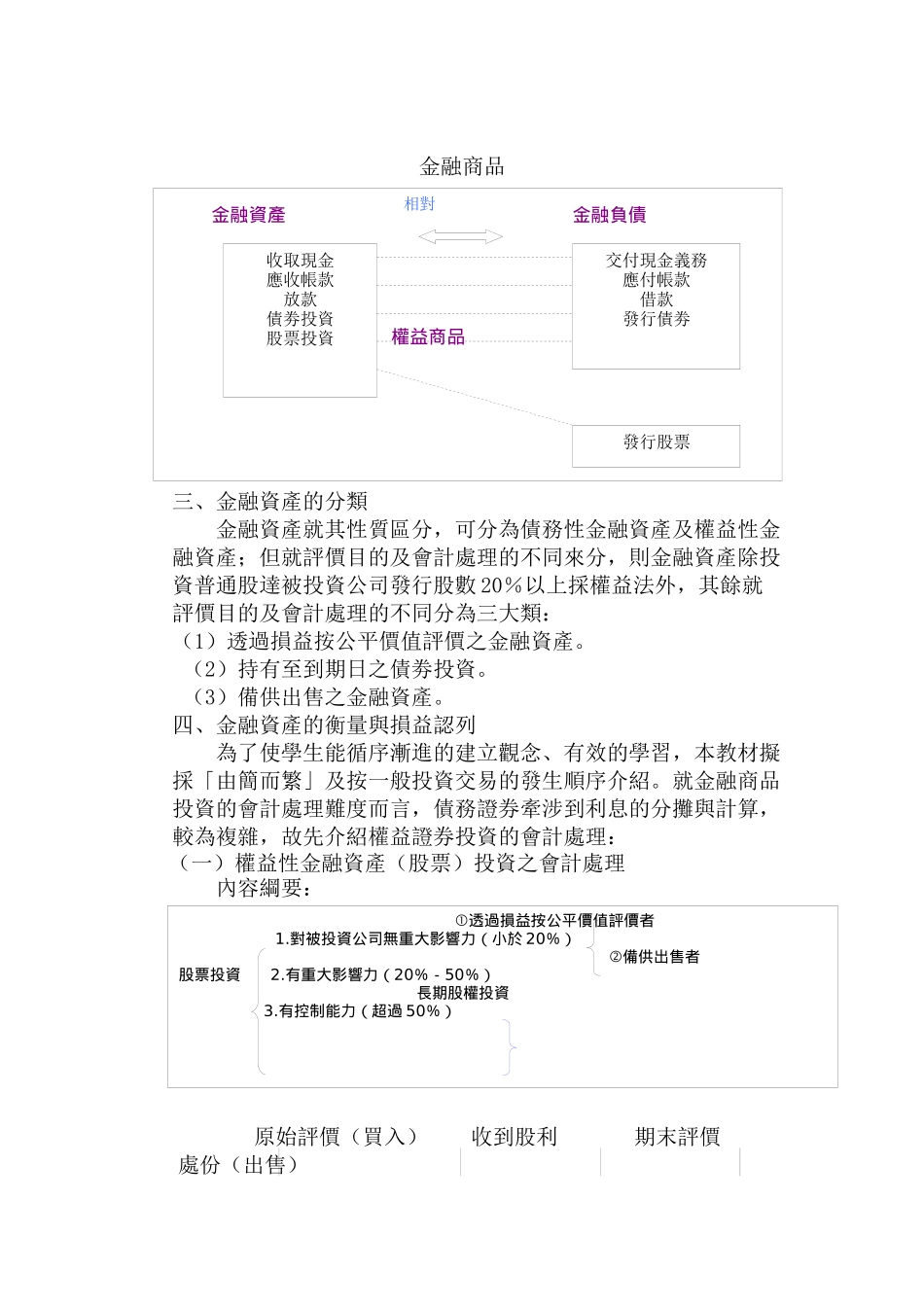

」依據上述命題原則,第34號財務會計準則開始適用於95年度財務報表,所以明年度(96年)學測將揚棄原來長短期投資的處理方法,而改以公平價值觀念新修