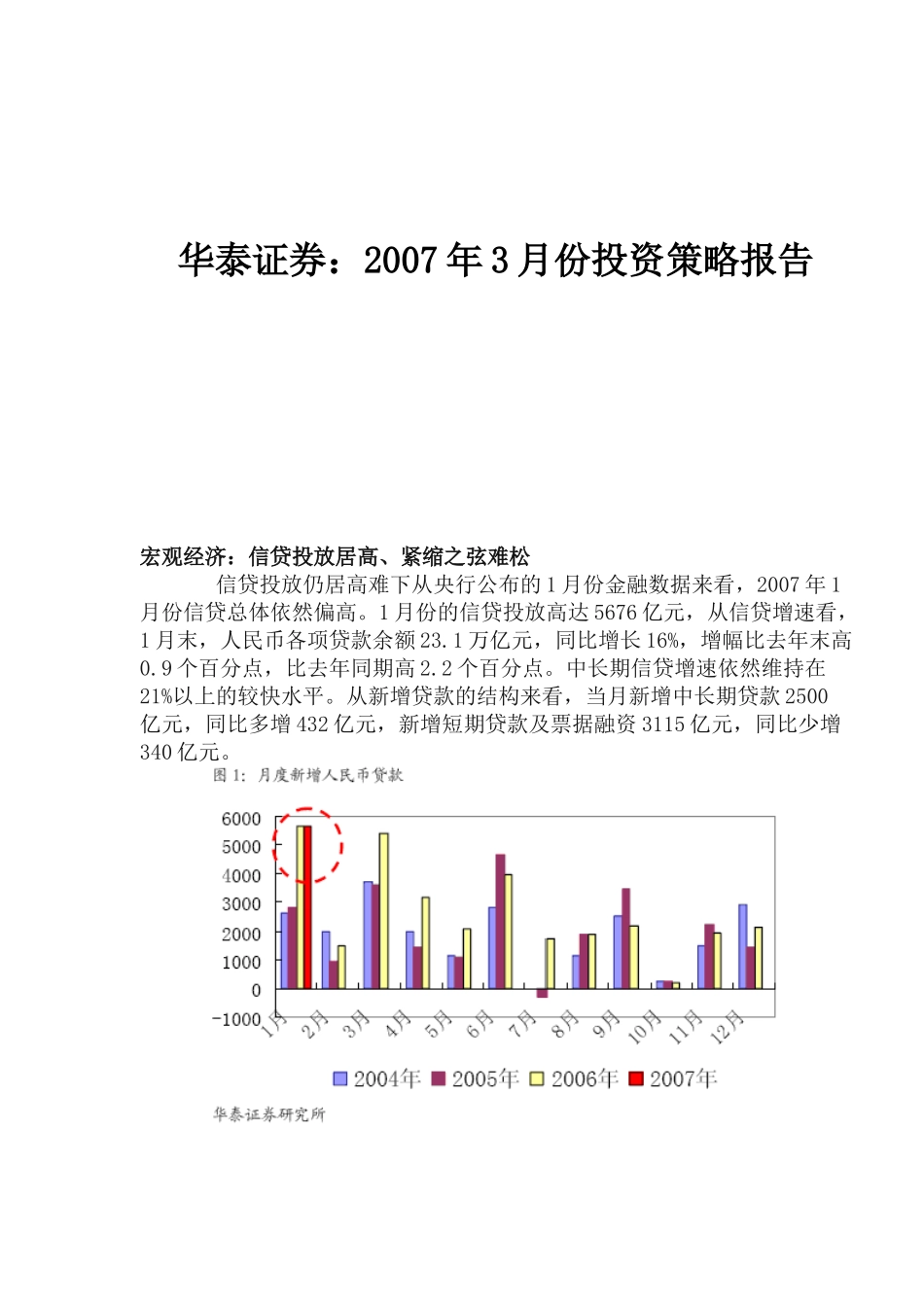

华泰证券:2007年3月份投资策略报告宏观经济:信贷投放居高、紧缩之弦难松信贷投放仍居高难下从央行公布的1月份金融数据来看,2007年1月份信贷总体依然偏高

1月份的信贷投放高达5676亿元,从信贷增速看,1月末,人民币各项贷款余额23

1万亿元,同比增长16%,增幅比去年末高0

9个百分点,比去年同期高2

中长期信贷增速依然维持在21%以上的较快水平

从新增贷款的结构来看,当月新增中长期贷款2500亿元,同比多增432亿元,新增短期贷款及票据融资3115亿元,同比少增340亿元

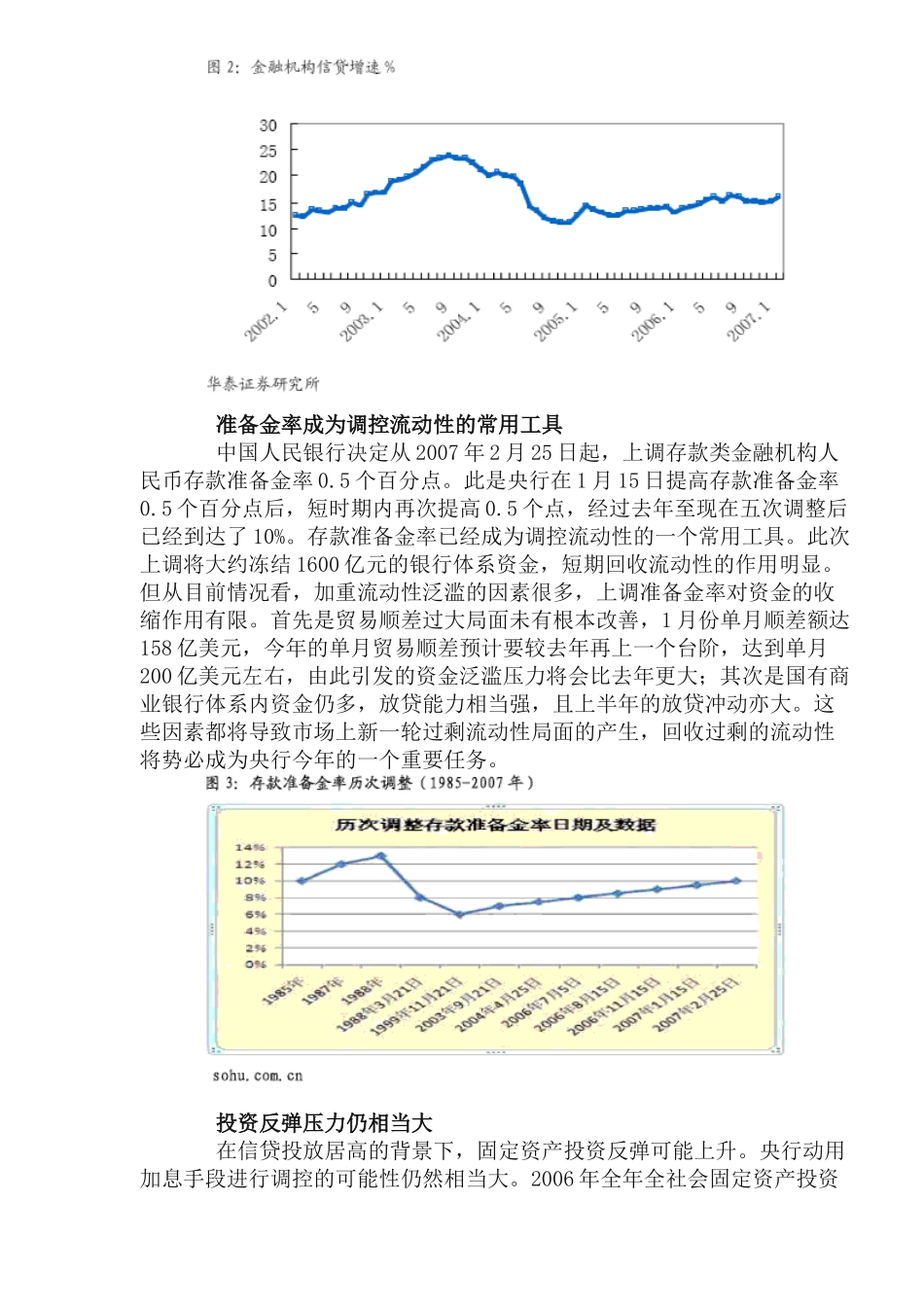

准备金率成为调控流动性的常用工具中国人民银行决定从2007年2月25日起,上调存款类金融机构人民币存款准备金率0

此是央行在1月15日提高存款准备金率0

5个百分点后,短时期内再次提高0

5个点,经过去年至现在五次调整后已经到达了10%

存款准备金率已经成为调控流动性的一个常用工具

此次上调将大约冻结1600亿元的银行体系资金,短期回收流动性的作用明显

但从目前情况看,加重流动性泛滥的因素很多,上调准备金率对资金的收缩作用有限

首先是贸易顺差过大局面未有根本改善,1月份单月顺差额达158亿美元,今年的单月贸易顺差预计要较去年再上一个台阶,达到单月200亿美元左右,由此引发的资金泛滥压力将会比去年更大;其次是国有商业银行体系内资金仍多,放贷能力相当强,且上半年的放贷冲动亦大

这些因素都将导致市场上新一轮过剩流动性局面的产生,回收过剩的流动性将势必成为央行今年的一个重要任务

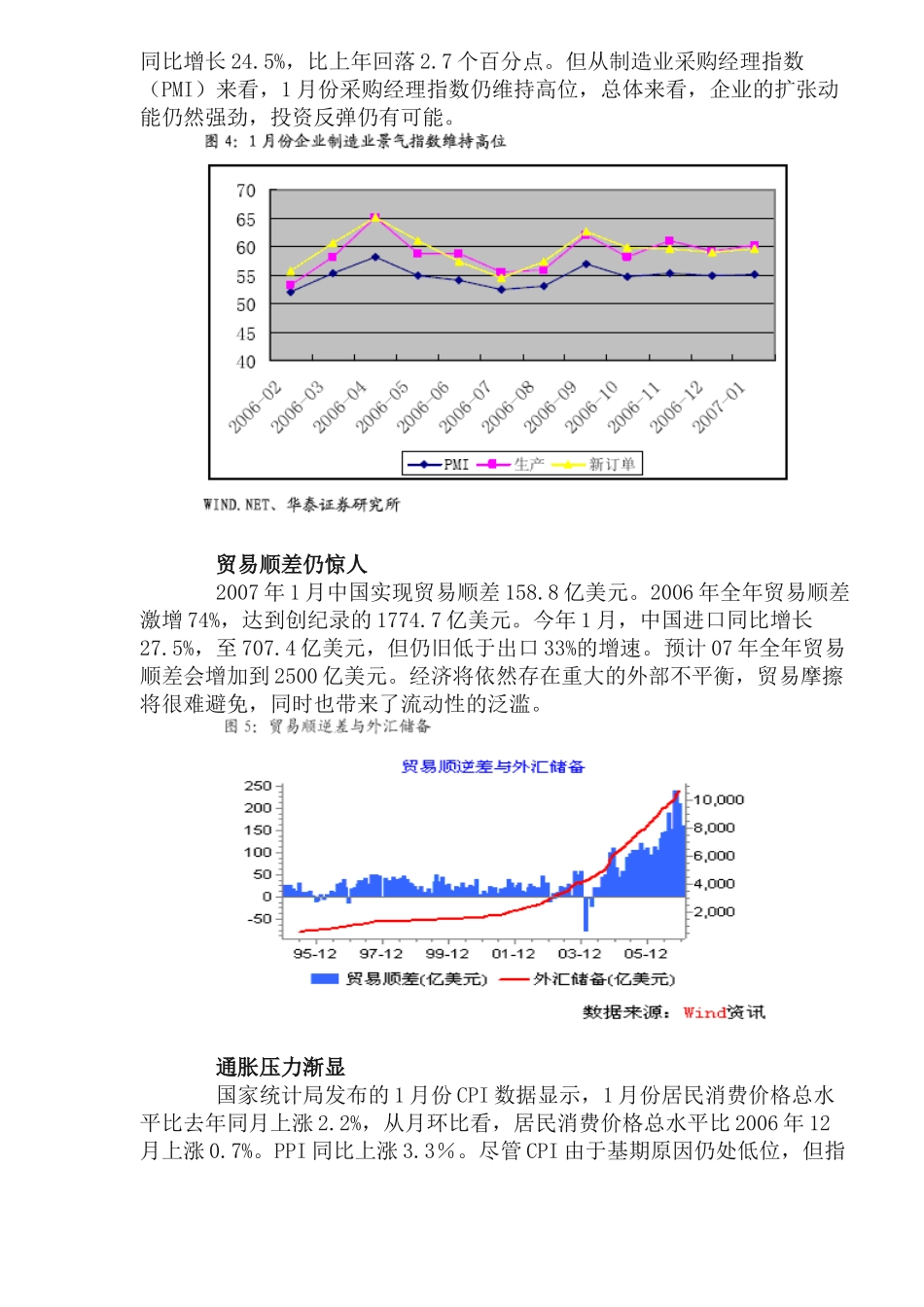

投资反弹压力仍相当大在信贷投放居高的背景下,固定资产投资反弹可能上升

央行动用加息手段进行调控的可能性仍然相当大

2006年全年全社会固定资产投资同比增长24

5%,比上年回落2

但从制造业采购经理指数(PMI)来看,1月份采购经理指数仍维持高位,总体来看,企业的扩张动能仍然强劲,投资反弹仍有可