项目一会计基本理论知识【学习目标】1、了解会计的概念、特点、发展历史;2、理解会计的基本职能、会计核算的基本前提;3、理解会计的目标,掌握会计信息质量的要求;4、掌握会计要素的类型及定义特征;5、了解会计计量属性;6、理解会计等式含义及几种基本经济业务类型;7、理解会计核算方法体系的构成

任务一学习会计基本原理任务导入:会计是适应社会生产实践和经济管理的客观需要而产生的,又是随着生产实践和经济管理的发展而发展的

会计在现代经济活动中扮演着举足轻重的角色

要掌握会计基本原理首先要了解会计产生的动因及发展历程

1会计概述一、会计的产生与发展(一)会计产生的动因概括地讲,会计是随着人类社会生产实践活动的发展和人们对社会生产活动管理的客观需要而产生的,是为管理好生产而起作用的

具体地讲,会计是基于对生产过程的劳动耗费和劳动成果进行有效地反映(计算、记录)和监督,借以了解和控制生产活动,使生产活动按预期目标进行的客观需要而应运而生的

(二)会计发展简史1、古代会计阶段会计在中国古代就有所发展

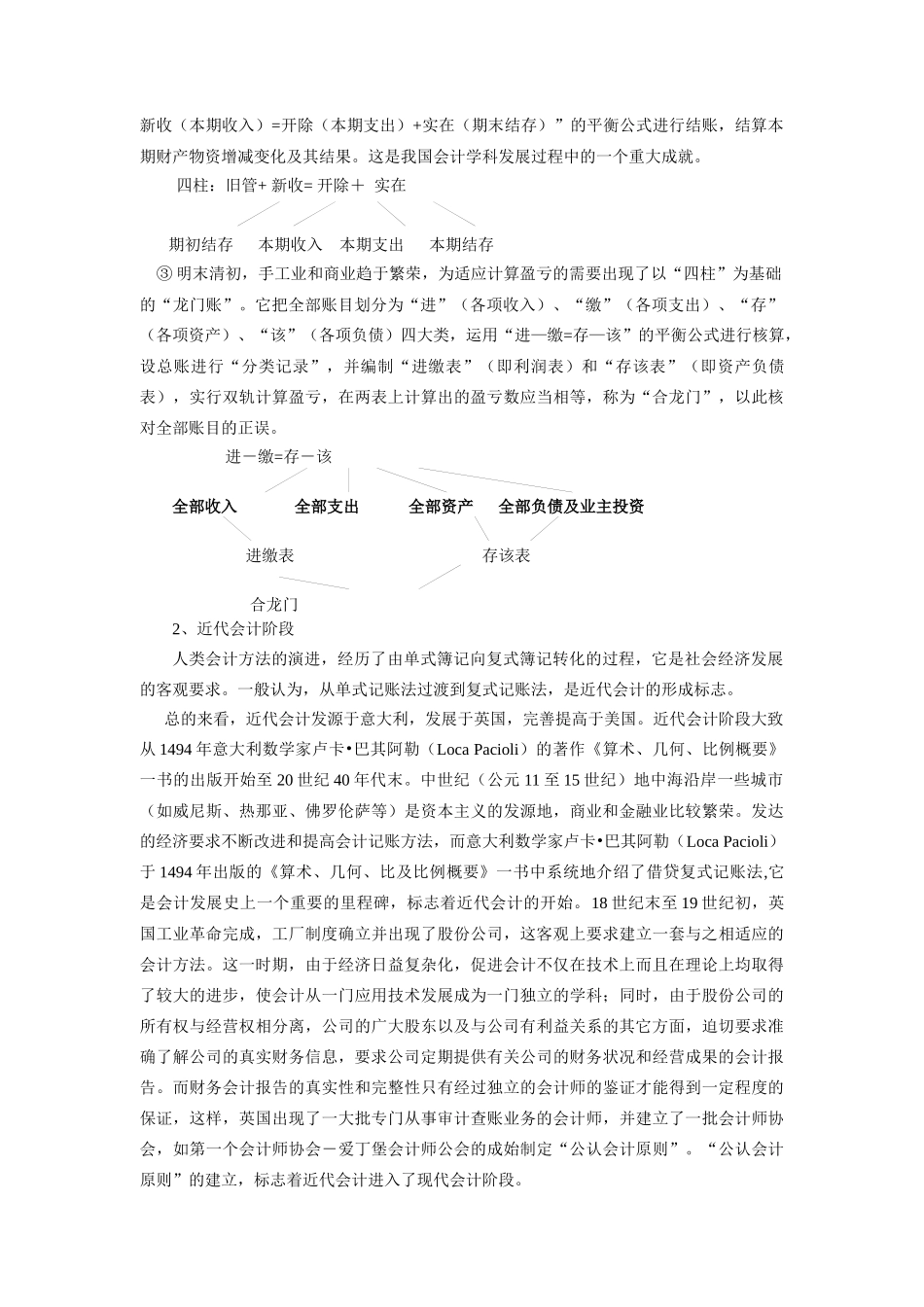

①西周时期:据史籍记载,我国早在西周时期就设有专门核算官方财赋收支的官职---司会,并对财物收支采取了“月计岁会”(零星算之为计,总合算之为会)的办法②唐宋时期:宋代官厅中,办理钱粮报销或移交,要编造“四柱清册”,通过“旧管(起初结存)+新收(本期收入)=开除(本期支出)+实在(期末结存)”的平衡公式进行结账,结算本期财产物资增减变化及其结果

这是我国会计学科发展过程中的一个重大成就

四柱:旧管+新收=开除+实在期初结存本期收入本期支出本期结存③明末清初,手工业和商业趋于繁荣,为适应计算盈亏的需要出现了以“四柱”为基础的“龙门账”

它把全部账目划分为“进”(各项收入)、“缴”(各项支出)、“存”(各项资产)、“该”(各项负债)四大类,运用“进—缴=存—该”的平衡公式进行核算,设总账进行“