浅谈坏账准备会计核算中应注意的几个问题由于坏账准备直接关系到企业的资产价值和盈利情况,实务中特别需要按有关规定正确理解和认真把握,为进一步提高坏账准备的核算质量,笔者愿与同行共同商讨一下坏账准备核算中应注意的几个问题,并谈一点拙见

一、应收票据和预付账款不能直接计提坏账准备《企业会计制度》规定:企业应当在期末分析各项应收款项的可收回性,并预计可能产生的坏账损失

对预计可能发生的坏账损失计提坏账准备

但这不等于说企业的所有应收款项都要提取坏账准备

比如,应收票据和预付账款虽然都属于应收款项,却不能直接计提坏账准备

因为相对于应收账款来讲,应收票据(尤其是银行承兑汇票)发生坏账的风险比较小,即使有确凿证据表明企业所持有的未到期应收票据不能够收回或收回的可能性不大,也只有在应收票据逾期仍未能收回,并已将应收票据票面金额转入应收账款后,才能计提相应的坏账准备

同样,对预付账款,如果有确凿证据表明其已不符合预付账款性质,或者因供货单位破产、撤销等原因,已无望再收到所购货物的,也应在将原计入预付账款的金额全部或部分转入其他应收款后,再对已转入其他应收款部分计提坏账准备,而未转入其他应收款部分不得计提坏账准备

二、坏账损失的转回在实际工作中,有的企业在已确认的坏账损失收回时,直接借记“银行存款”,贷记“坏账准备”

而笔者认为,对于已确认坏账损失,以后又收回的应先借记“应收账款”,贷记“坏账准备”,再将收到的款项借记“银行存款”,贷记“应收账款”,而不应直接从“银行存款”科目转入“坏账准备”或直接冲减“管理费用”

虽然这两种方法处理的结果都一样,但第二种方法反映的信息更为全面

一方面便于分析债务人财务状况,反映出债务人企图重新建立其信誉的愿望,以确认将来是否与其进行财务往来;另一方面使“管理费用”和“坏账准备”这两个会计科目核算更加清晰

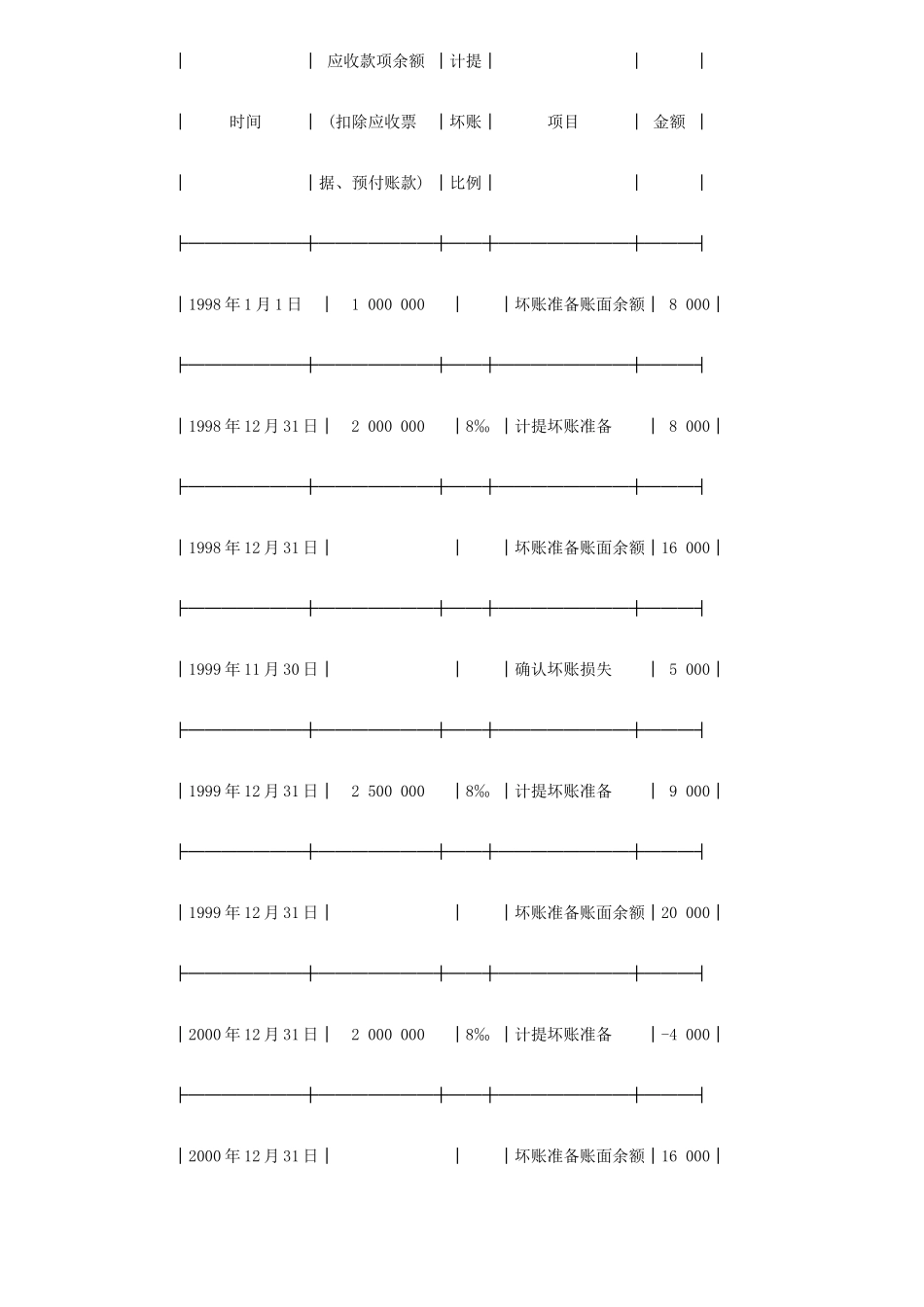

三、坏账准备核算中有关税收问题的处理及建议1、对所得