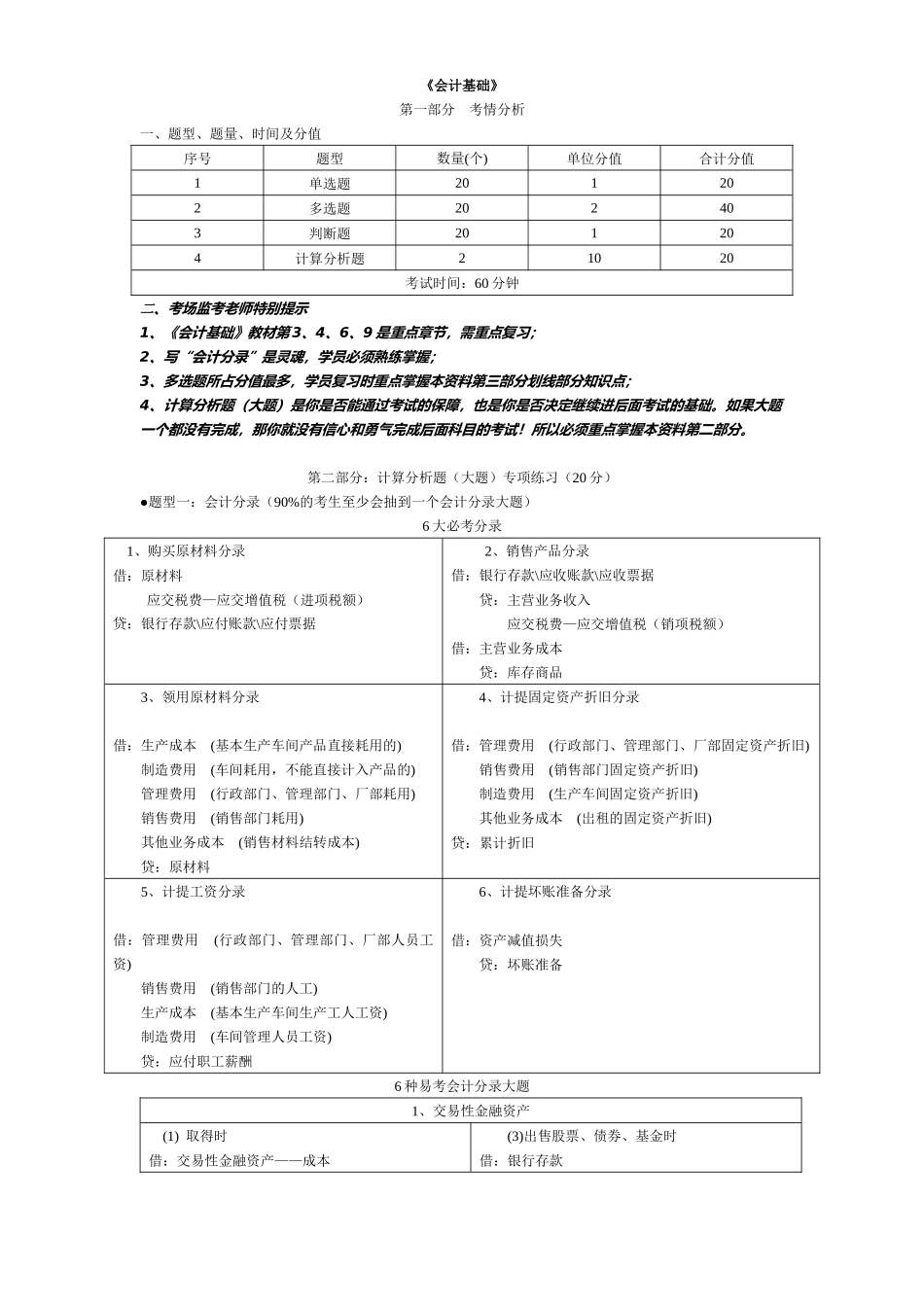

《会计基础》第一部分考情分析一、题型、题量、时间及分值序号题型数量(个)单位分值合计分值1单选题201202多选题202403判断题201204计算分析题21020考试时间:60分钟二、考场监考老师特别提示1、《会计基础》教材第3、4、6、9是重点章节,需重点复习;2、写“会计分录”是灵魂,学员必须熟练掌握;3、多选题所占分值最多,学员复习时重点掌握本资料第三部分划线部分知识点;4、计算分析题(大题)是你是否能通过考试的保障,也是你是否决定继续进后面考试的基础

如果大题一个都没有完成,那你就没有信心和勇气完成后面科目的考试

所以必须重点掌握本资料第二部分

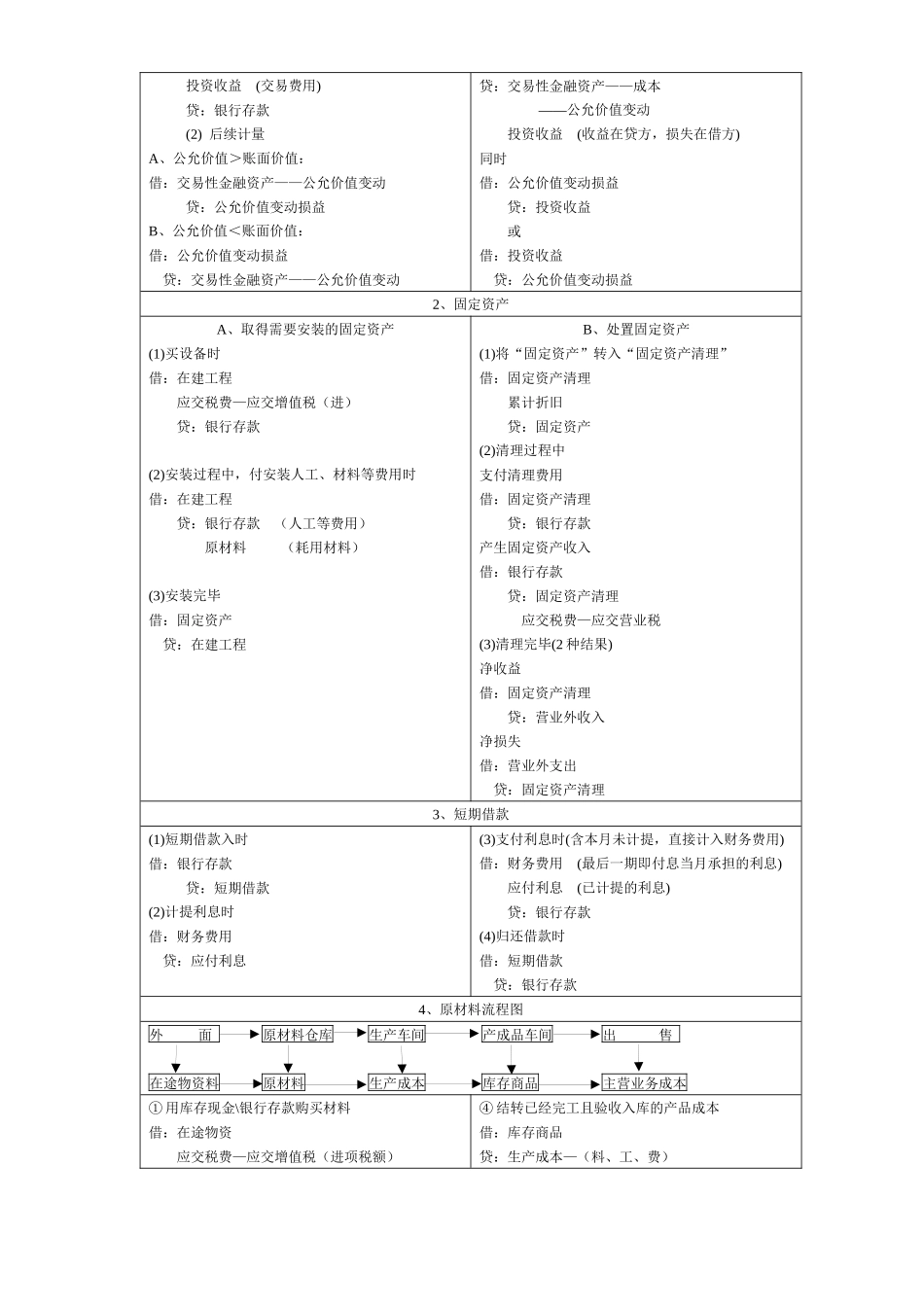

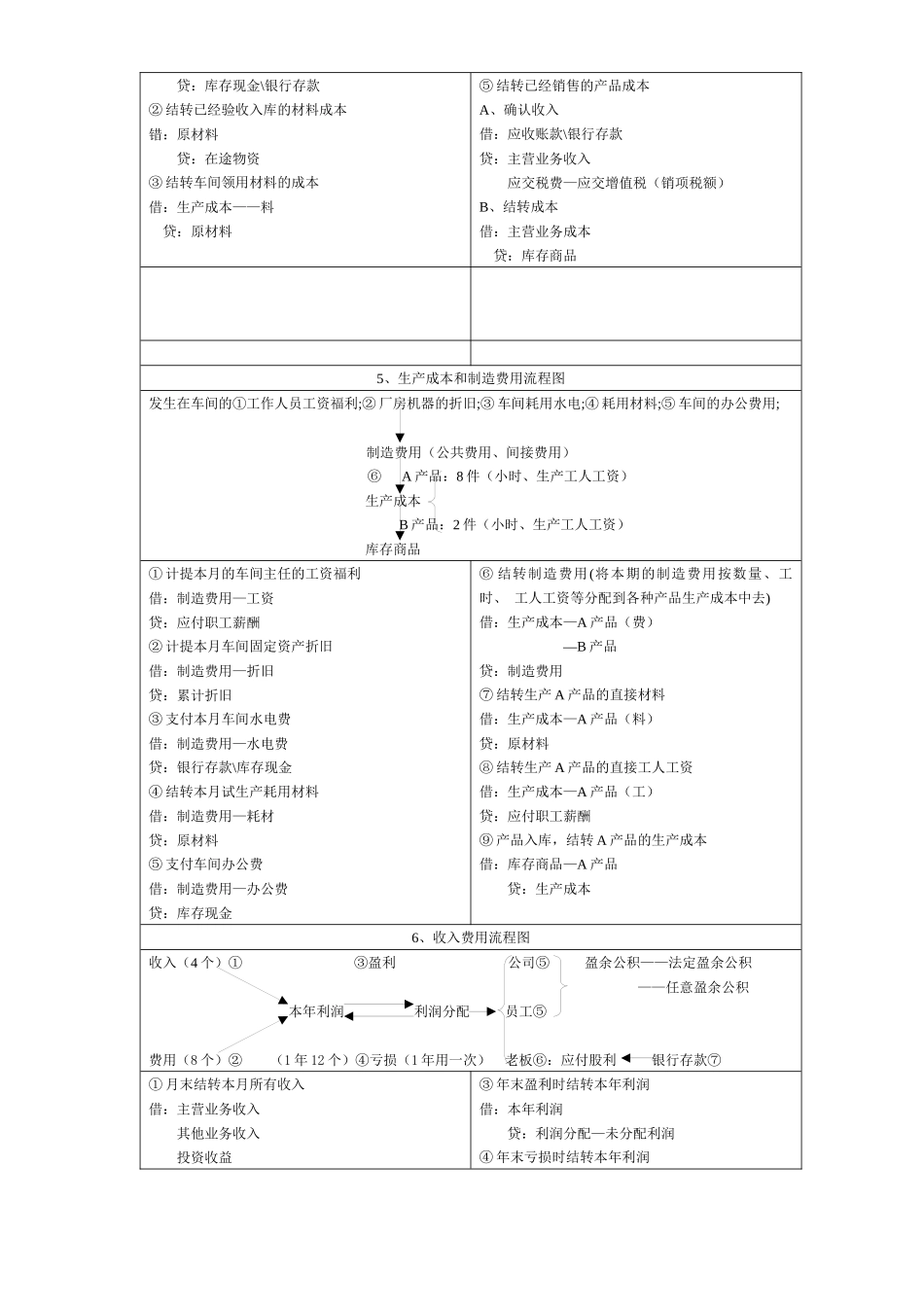

第二部分:计算分析题(大题)专项练习(20分)●题型一:会计分录(90%的考生至少会抽到一个会计分录大题)6大必考分录1、购买原材料分录借:原材料应交税费—应交增值税(进项税额)贷:银行存款\应付账款\应付票据2、销售产品分录借:银行存款\应收账款\应收票据贷:主营业务收入应交税费—应交增值税(销项税额)借:主营业务成本贷:库存商品3、领用原材料分录借:生产成本(基本生产车间产品直接耗用的)制造费用(车间耗用,不能直接计入产品的)管理费用(行政部门、管理部门、厂部耗用)销售费用(销售部门耗用)其他业务成本(销售材料结转成本)贷:原材料4、计提固定资产折旧分录借:管理费用(行政部门、管理部门、厂部固定资产折旧)销售费用(销售部门固定资产折旧)制造费用(生产车间固定资产折旧)其他业务成本(岀租的固定资产折旧)贷:累计折旧5、计提工资分录借:管理费用(行政部门、管理部门、厂部人员工资)销售费用(销售部门的人工)生产成本(基本生产车间生产工人工资)制造费用(车间管理人员工资)贷:应付职工薪酬6、计提坏账准备分录借:资产减值损失贷:坏账准备6种易考会计分录大题1、交易性金融资产(1)取得时借:交易性金融资产——成本(3)出售股票、债