更多资料请访问

)更多企业学院:

/Shop/《中小企业管理全能版》183套讲座+89700份资料

/Shop/40

shtml《总经理、高层管理》49套讲座+16388份资料

/Shop/38

shtml《中层管理学院》46套讲座+6020份资料

/Shop/39

shtml《国学智慧、易经》46套讲座

/Shop/41

shtml《人力资源学院》56套讲座+27123份资料

/Shop/44

shtml《各阶段员工培训学院》77套讲座+324份资料

/Shop/49

shtml《员工管理企业学院》67套讲座+8720份资料

/Shop/42

shtml《工厂生产管理学院》52套讲座+13920份资料

/Shop/43

shtml《财务管理学院》53套讲座+17945份资料

/Shop/45

shtml《销售经理学院》56套讲座+14350份资料

/Shop/46

shtml《销售人员培训学院》72套讲座+4879份资料

/Shop/47

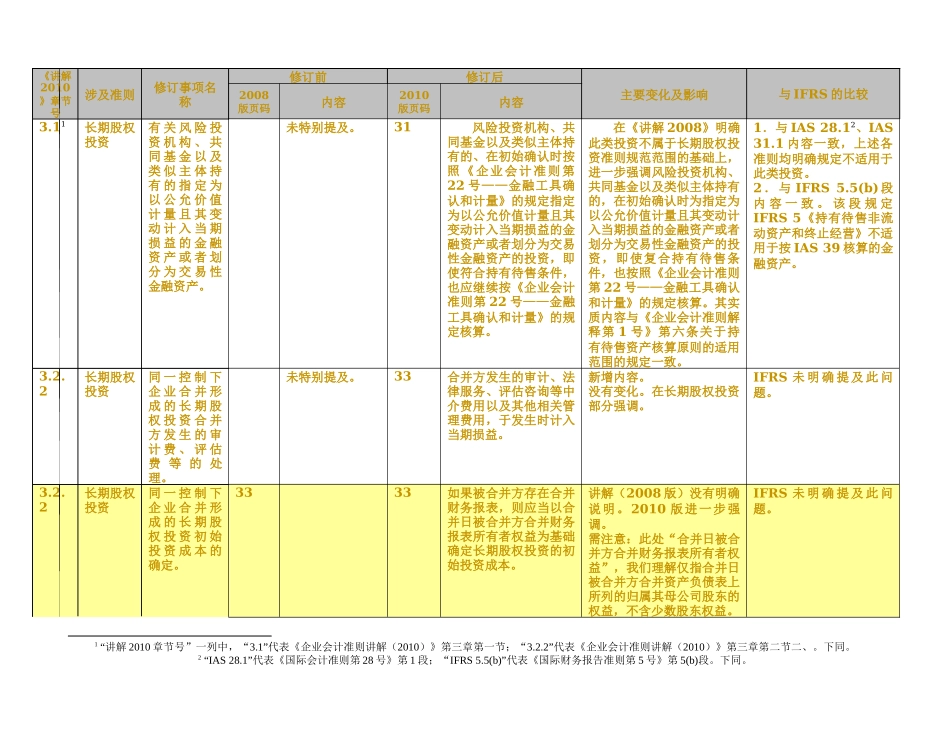

shtml《企业会计准则讲解(2010)》主要变动汇总表(一)——《企业会计准则第2号——长期股权投资》《讲解2010》章节号涉及准则修订事项名称修订前修订后主要变化及影响与IFRS的比较2008版页码内容2010版页码内容3

11长期股权投资有关风险投资机构、共同基金以及类似主体持有的指定为以公允价值计量且其变动计入当期损益的金融资产或者划分为交易性金融资产

31风险投资机构、共同基金以及类似主体持有的、在初始确认时按照《企业会计准则第22号——金融工具确认和计量》的规定指定为以公允价值计量且其变动计入当期损益的金融资产或者划分为交易性金融资产的投资,即使符合持有待售条件,也应继续按《企业会计准则第22号——金融工