家庭理财规划第一讲认识财富(上)一、引言Æ为什么中国开放26年后,有些人变得有钱、有些人缺钱、有些人仍在贫穷线下

Æ为什么有些人能赚钱

Æ如何才能变得有钱

Æ你现有工作,但钱不够多,如何能赚更多的钱

Æ你现在有点投资,但赚钱不够多,如何能赚更多的钱

Æ你现在有一点钱,但赚钱还是不够花,如何能赚更多的钱

Æ你现在不缺钱,也毋须赚钱过活,该怎样做

二、为什么要理财1

理财习惯的变化现在我们中国人的生活变好了,越来越多的人出国旅游,但相对于美国人到中国旅游的机会来说,中国大部分老百姓出国旅游的机会还是比较少的

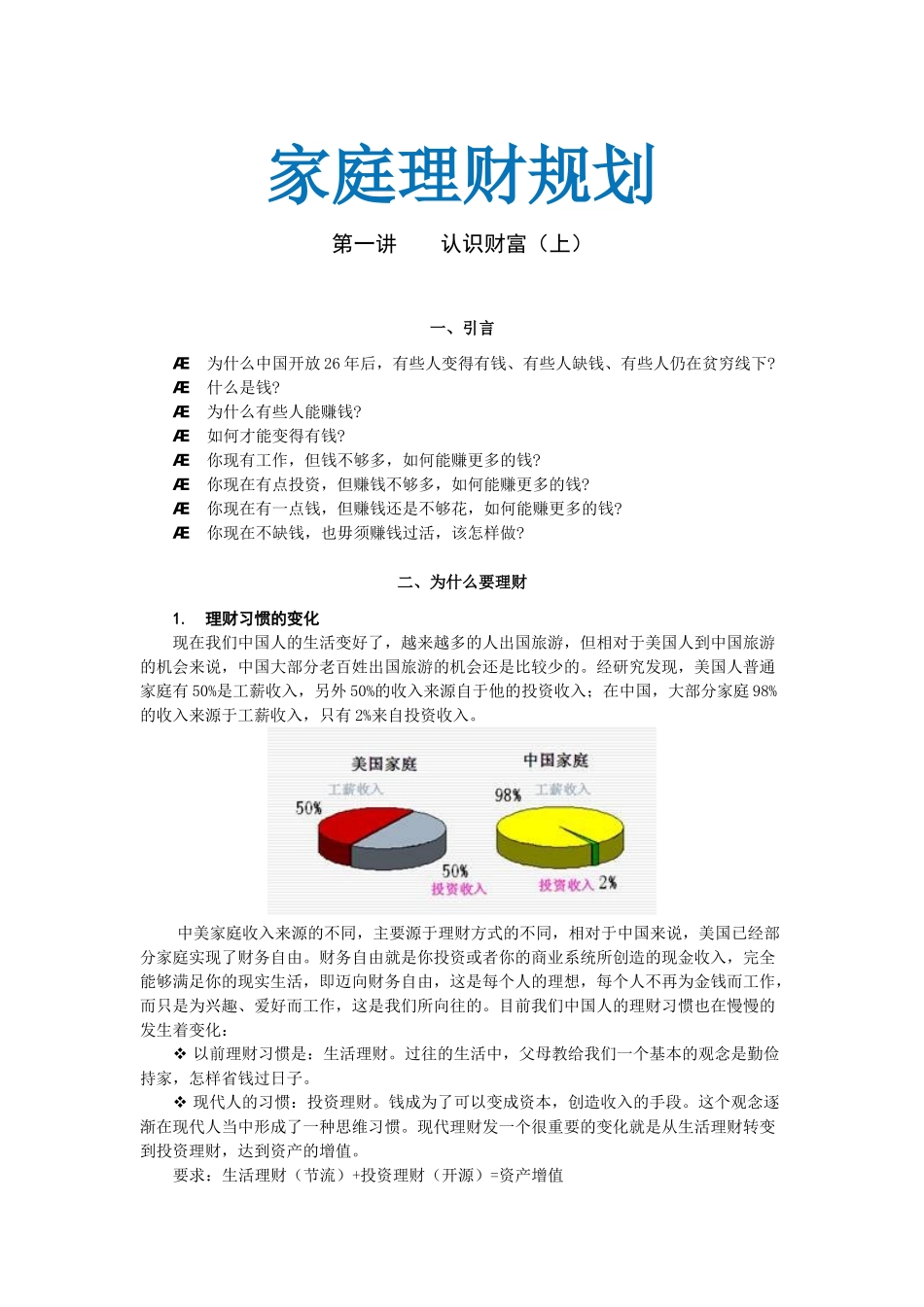

经研究发现,美国人普通家庭有50%是工薪收入,另外50%的收入来源自于他的投资收入;在中国,大部分家庭98%的收入来源于工薪收入,只有2%来自投资收入

中美家庭收入来源的不同,主要源于理财方式的不同,相对于中国来说,美国已经部分家庭实现了财务自由

财务自由就是你投资或者你的商业系统所创造的现金收入,完全能够满足你的现实生活,即迈向财务自由,这是每个人的理想,每个人不再为金钱而工作,而只是为兴趣、爱好而工作,这是我们所向往的

目前我们中国人的理财习惯也在慢慢的发生着变化:以前理财习惯是:生活理财

过往的生活中,父母教给我们一个基本的观念是勤俭持家,怎样省钱过日子

现代人的习惯:投资理财

钱成为了可以变成资本,创造收入的手段

这个观念逐渐在现代人当中形成了一种思维习惯

现代理财发一个很重要的变化就是从生活理财转变到投资理财,达到资产的增值

要求:生活理财(节流)+投资理财(开源)=资产增值2

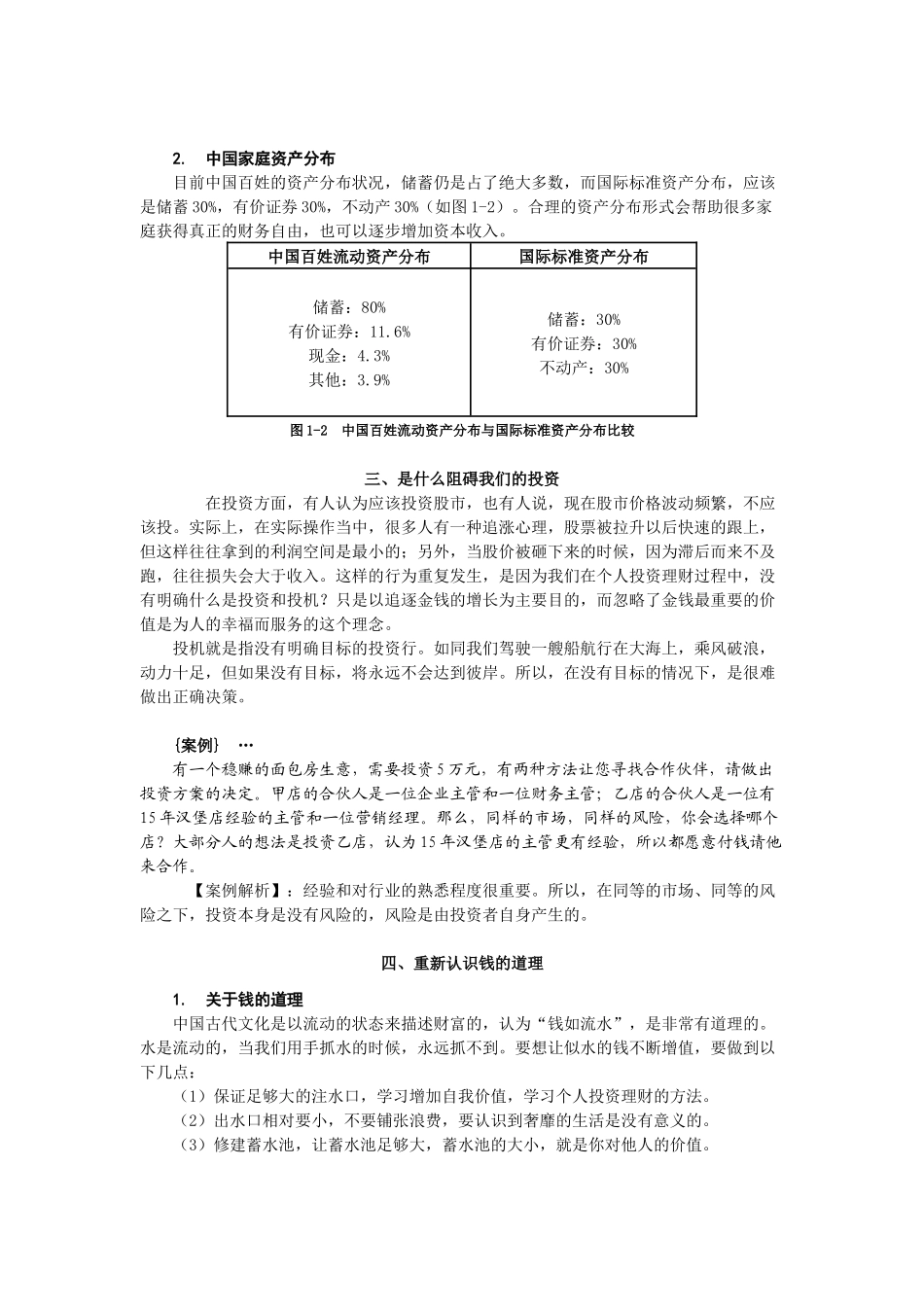

中国家庭资产分布目前中国百姓的资产分布状况,储蓄仍是占了绝大多数,而国际标准资产分布,应该是储蓄30%,有价证券30%,不动产30%(如图1-2)

合理的资产分布形式会帮助很多家庭获得真正的财务自由,也可以逐步增加资本收入

中国百姓流动资产分布国际标准资产分布储蓄:80%有