第三章、资本金的筹集企业资金筹集包括资本与负债两个方面,本章仅介绍资本金筹集,负债筹资在第四章介绍

本章要点:1、企业筹资方式与要求2、资本金制度的内容及筹资规定3、股票筹资分析本章难点:1、企业筹资要求2、资本金制度的内容及意义3、股票筹资特点及筹资分析第一节企业筹资概述一、筹资动机新建、扩建、改建筹资偿债筹资充实营运资本混合筹资资金筹集是企业财务管理的一项重要内容,企业自主经营、自主理财、就必然要求企业自主筹资

而企业筹资来源和渠道的多元化,又为企业自主筹资创造了条件

二、企业资金来源渠道企业资金来源渠道也称企业筹资渠道

要了解来源渠道,先讲资金分类

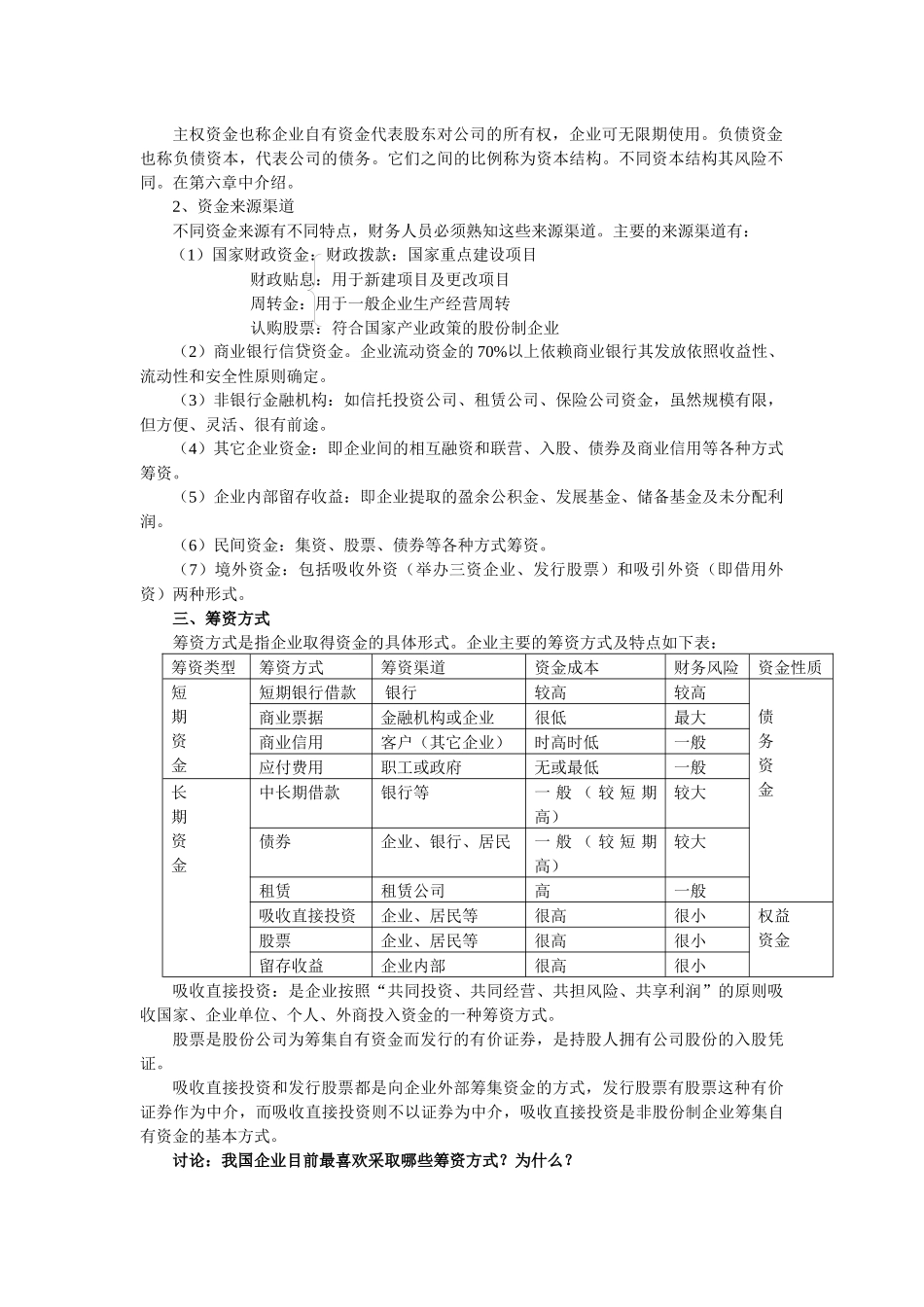

1、资金分类(1)短期资金与长期资金短期资金指供企业短期(一年内)使用的资金主要用于流动资产,可短期内收回

长期资金可供企业长期(一年以上)使用的资金,主要用于长期资产,一般要数年甚至几十年才能收回

长短期资金所占比例称为资金的长短期结构,也叫资产结构,又称为企业筹资组合

本节第三部分讲述

(2)主权资金与负债资金主权资金也称企业自有资金代表股东对公司的所有权,企业可无限期使用

负债资金也称负债资本,代表公司的债务

它们之间的比例称为资本结构

不同资本结构其风险不同

在第六章中介绍

2、资金来源渠道不同资金来源有不同特点,财务人员必须熟知这些来源渠道

主要的来源渠道有:(1)国家财政资金:财政拨款:国家重点建设项目财政贴息:用于新建项目及更改项目周转金:用于一般企业生产经营周转认购股票:符合国家产业政策的股份制企业(2)商业银行信贷资金

企业流动资金的70%以上依赖商业银行其发放依照收益性、流动性和安全性原则确定

(3)非银行金融机构:如信托投资公司、租赁公司、保险公司资金,虽然规模有限,但方便、灵活、很有前途

(4)其它企业资金:即企业间的相互融资和联营、入股、债券及商业信用等各种方式筹资

(5)企业内部留存收益:即企业