预算管理的基本思想、框架与实施条件□陈胜华一.预算管理的基本思想(一)预算的定义预算是指用财务数据和表格形式表示公司的经营目标,是公司计划与控制的工具

预算由经营预算、财务预算和资本预算组成

经营预算是年度预算,包括销售预算、生产预算、成本费用预算、利润预算等,其中最重要的是利润预算

财务预算也是年度预算,最重要的是现金预算

资本预算是长期预算,但其年度现金支出与现金预算相互勾稽

资本预算包括新建项目预算、更新预算和技术改造预算

(二)预算管理的定义预算管理是指利用预算确定和实现集团公司年度经营目标的过程,包括预算编制,预算实际执行,预算调整和预算奖惩等环节

预算管理是公司高层领导与公司低层员工进行纵向整合的平台,同时预算管理也是公司各车间与各职能处室之间整合的平台

另外预算管理还是公司使用的各种管理制度,管理方法和管理技术集成的平台,同时这些管理制度,管理方法和管理技术反过来也保证了预算管理的有效运行

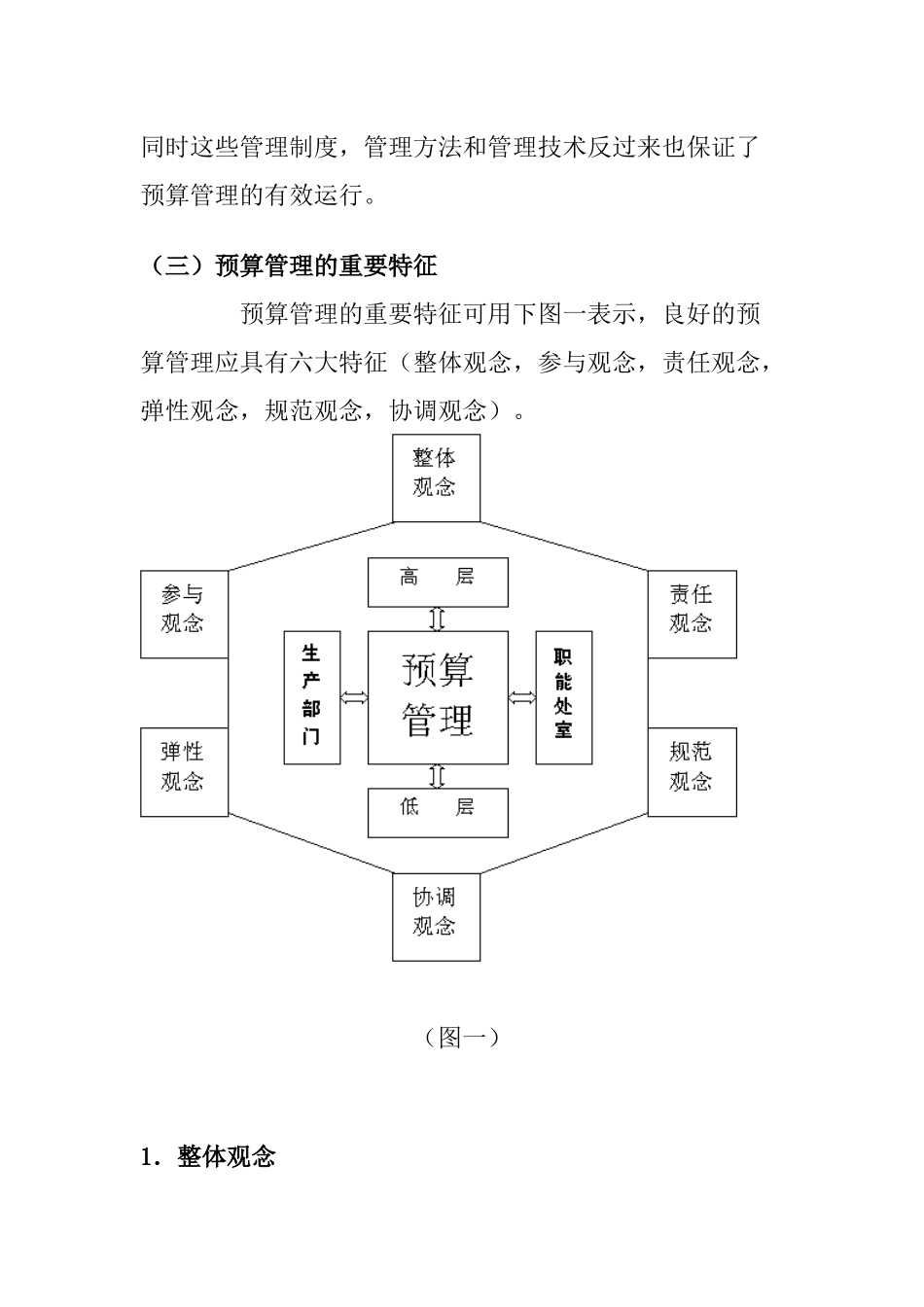

(三)预算管理的重要特征预算管理的重要特征可用下图一表示,良好的预算管理应具有六大特征(整体观念,参与观念,责任观念,弹性观念,规范观念,协调观念)

(图一)1.整体观念预算管理是一种整体性、全方位的管理方式,预算管理从全局出发,系统分析公司内部与市场的关系,分析公司内部各个子系统之间的系统关系,制定出相关的管理措施,实现公司整体利益最大化

预算管理应将预算表与各种业务活动方案(如策略,特定的实施方案,绩效考核措施,激励制度等等)结合起来

各种预算表之间具有相互联系,具有一定的逻辑关系,各种预算表是一个系统的体系

2.参与观念在实施预算管理的过程应让有关管理人员和员工参与,通过从上到下的参与,确立切实可行的目标,同时也能调动员工的积极性

公司有关管理人员和员工参与预算管理,一方面是应享有的权力,同时也是应承担的义务,公司应建立起预算管理的参与制度,对公司全体参与预