组合投资选择模型金融微观分析面临着许多的不确定性,对于不确定性通常有三种研究方法:1、效用分析法;2、均值分析法;3、无套利分析法

第一节组合投资选择模型一、证券组合的收益与风险组合投资理论基本假设:(1)已知投资收益率的概率分布(2)风险用方差或标准差度量(3)影响投资结果的因素仅有均值、方差(4)投资者为不满足和风险厌恶型二、组合的收益和风险(多(N)种资产)投资组合:将全部投入资金按某种比例分散投资于两种或两种以上证券而构成的一个组合

记:p=(x1,…,xN)T,设第I种证券的收益为ri,其中Xi为投资于I证券的资金比例,则

ri的标准差为,ri与rj的协方差为,相关系数为投资组合:收益率:期望收益率:方差:标准差:为的协方差矩阵第二节二次效用函数与投资证券收益率关于二次效用函数与投资证券收益率服从正态分布的讨论

设投资者的期初财富为w0,个体通过投资各种金融资产来最大化它的期末财富、~w带来的期望效用

设个体的N—M效用函数为u0,对u在E(w)作Taylor展开,U(~w)=U(E(w))+U'(~w)(~w-E(w))+U''(E(W))2

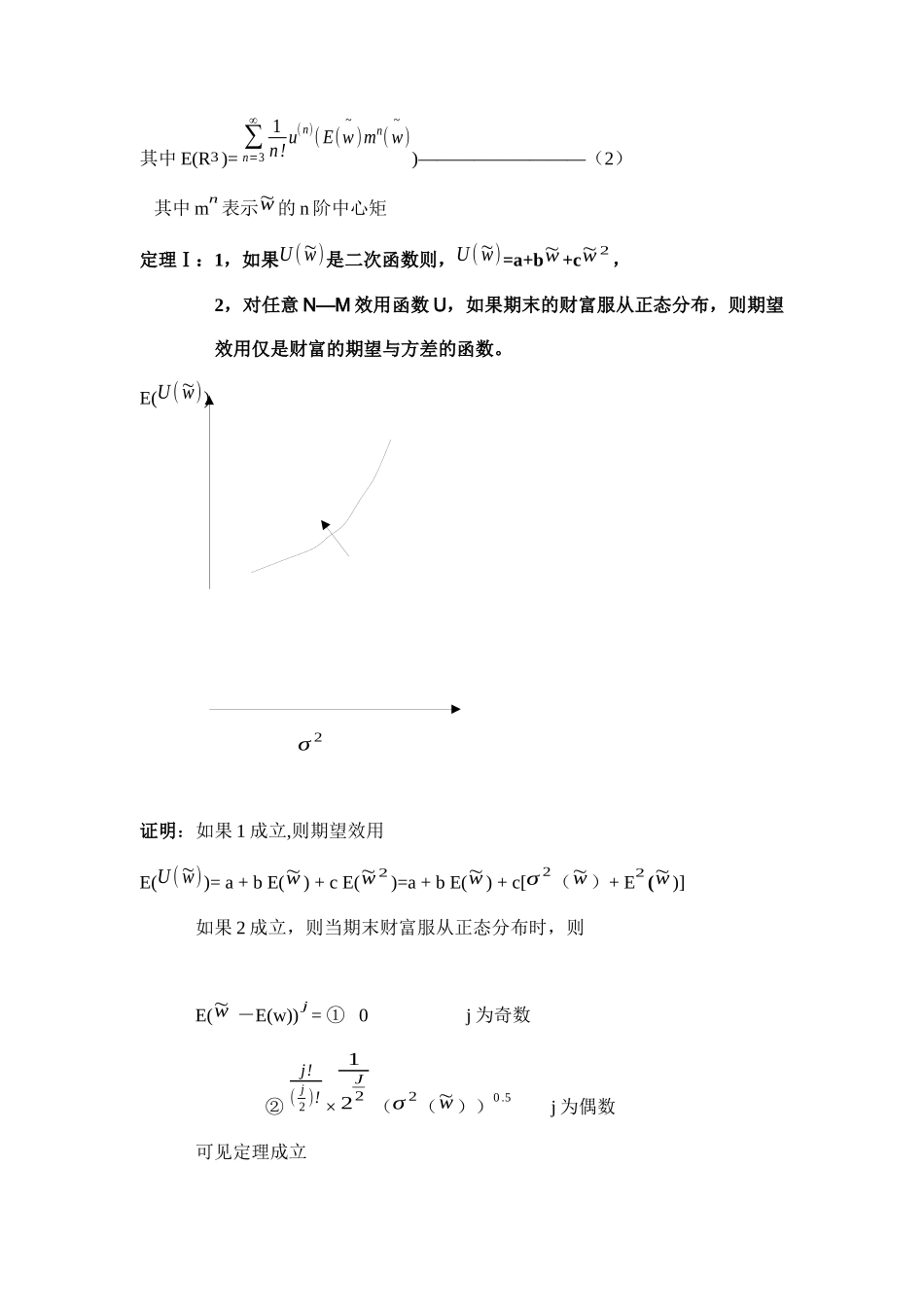

(~w-E(w))2+R3其中R3=∑n=3∞1n

u(n)(E(w)(w~−E(W))n在假设U有很光滑的条件之下,可得E(U(~w))=U(E(~w))(光滑的含义:存在N阶导、展开的级数收敛、积分与求导可交换)E(U(~w))=U(E(~w))+12U''(E(~w))σ2(~w)+E(R3)————(1)其中E(R3)=∑n=3∞1n

u(n)(E(w~)mn(w~))—————————(2)其中mn表示~w的n阶中心矩定理Ⅰ:1,如果U(~w)是二次函数则,U(~w)=a+b~w+c~w2,2,对任意N—M效用函数U,如果