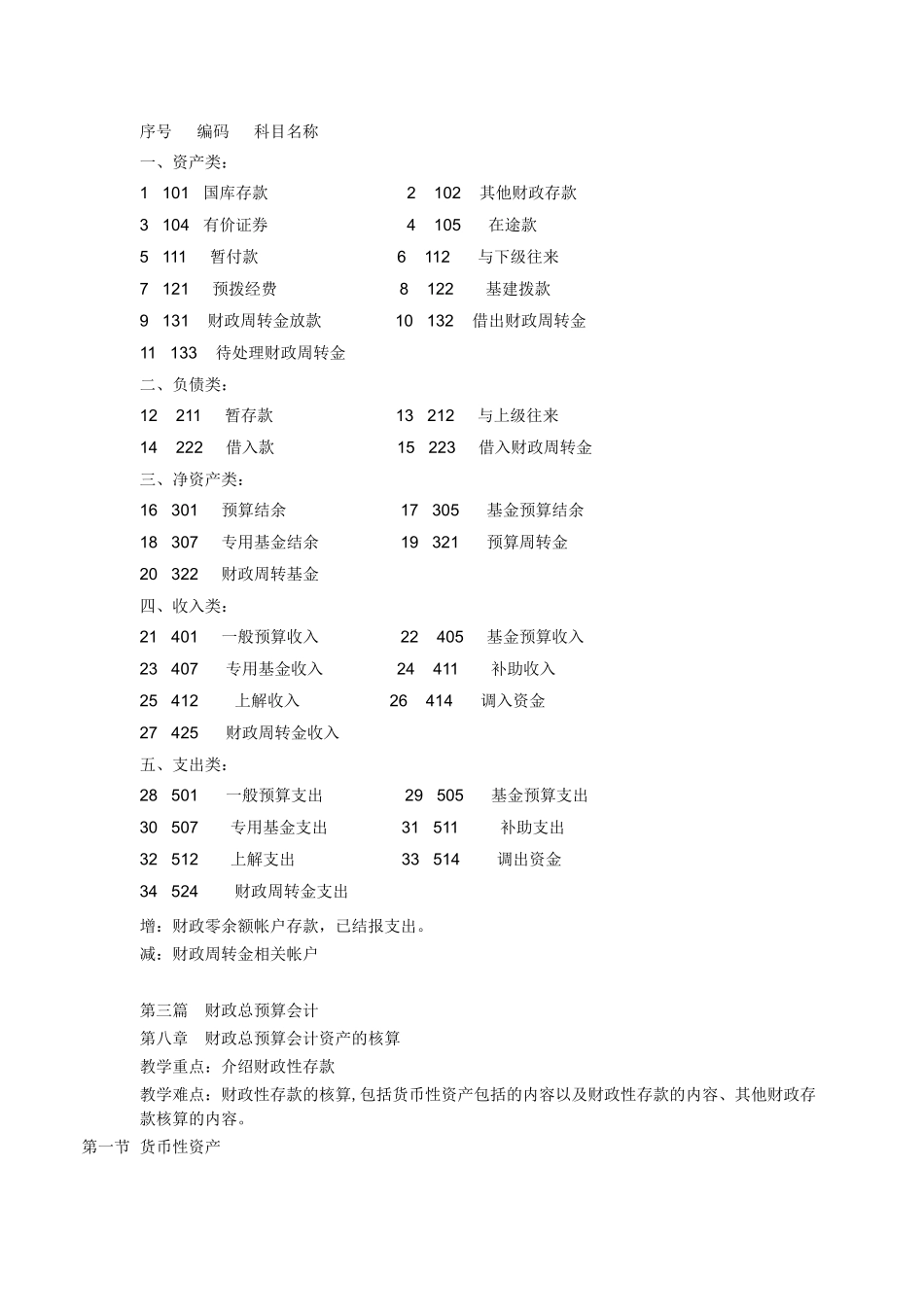

序号编码科目名称一、资产类:1101国库存款2102其他财政存款3104有价证券4105在途款5111暂付款6112与下级往来7121预拨经费8122基建拨款9131财政周转金放款10132借出财政周转金11133待处理财政周转金二、负债类:12211暂存款13212与上级往来14222借入款15223借入财政周转金三、净资产类:16301预算结余17305基金预算结余18307专用基金结余19321预算周转金20322财政周转基金四、收入类:21401一般预算收入22405基金预算收入23407专用基金收入24411补助收入25412上解收入26414调入资金27425财政周转金收入五、支出类:28501一般预算支出29505基金预算支出30507专用基金支出31511补助支出32512上解支出33514调出资金34524财政周转金支出增:财政零余额帐户存款,已结报支出

减:财政周转金相关帐户第三篇财政总预算会计第八章财政总预算会计资产的核算教学重点:介绍财政性存款教学难点:财政性存款的核算,包括货币性资产包括的内容以及财政性存款的内容、其他财政存款核算的内容

第一节货币性资产一、货币性资产的定义与内容以货币形式存在的资产,在会计科目上,主要通过国库存款、其他财政存款、有价证券和在途款等四个会计科目进行

二、货币性资产的核算(一)财政性存款1、国库存款:专门核算一般预算及基金预算收支的账户

一般预算收入主要是各项税收;基金预算收入的内容是由原地方性政府收费项目通过改革,收费稳定、金额大的部分转化为预算收入

“国库存款”科目,用于核算各级总预算会计在国库的预算资金存款

借方记国库存款增加数;贷方记国库存款减少数;借方余额反映国库存款的结存数

有外币收支业务的总预算会计,应按外币的种类设置外币存款明细账

国库存款进行明细核算,分别设“一般预算收入”和“基金预算收入”两个明细科