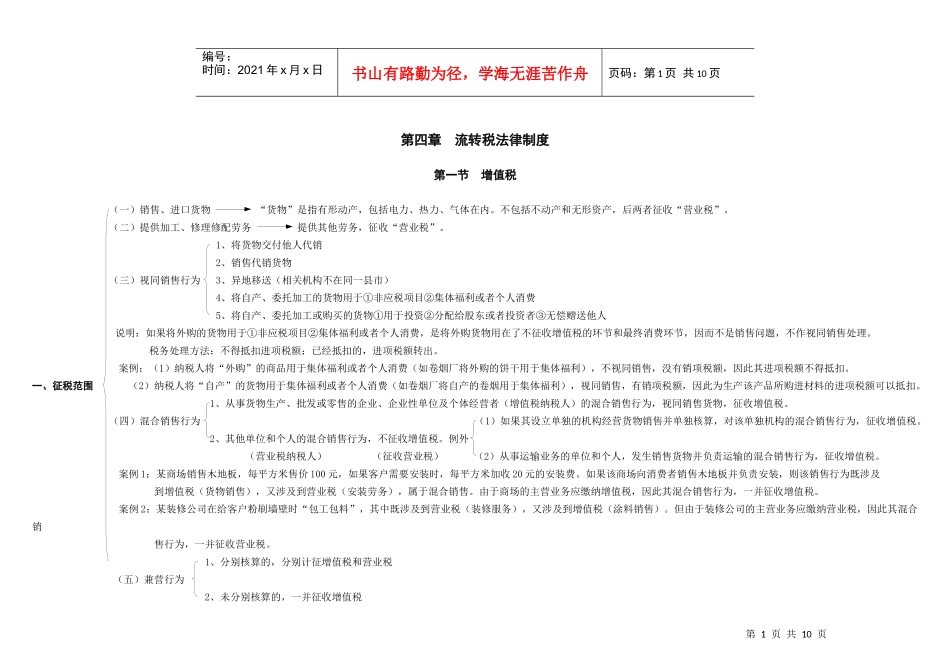

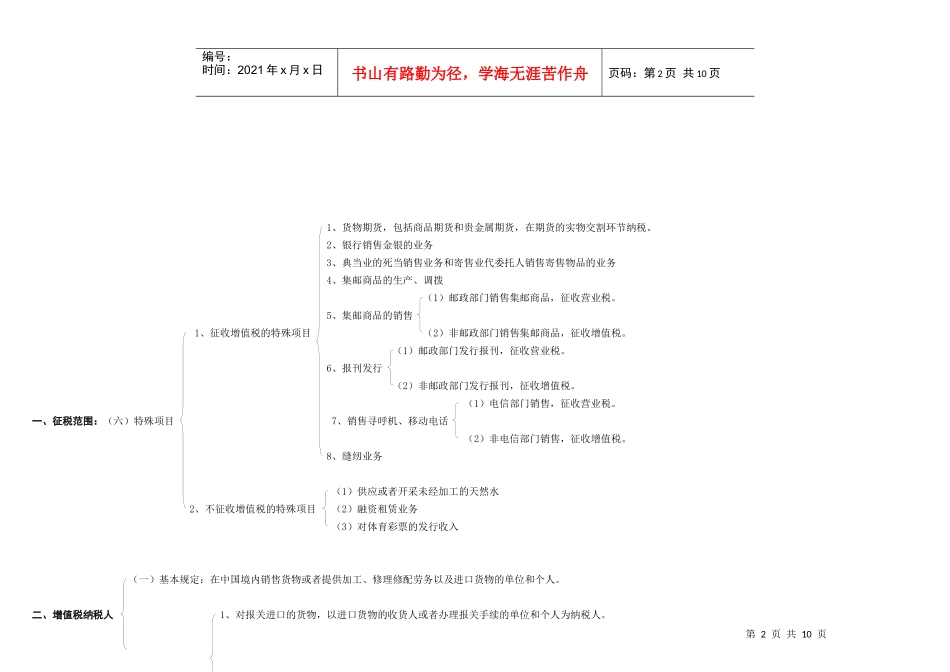

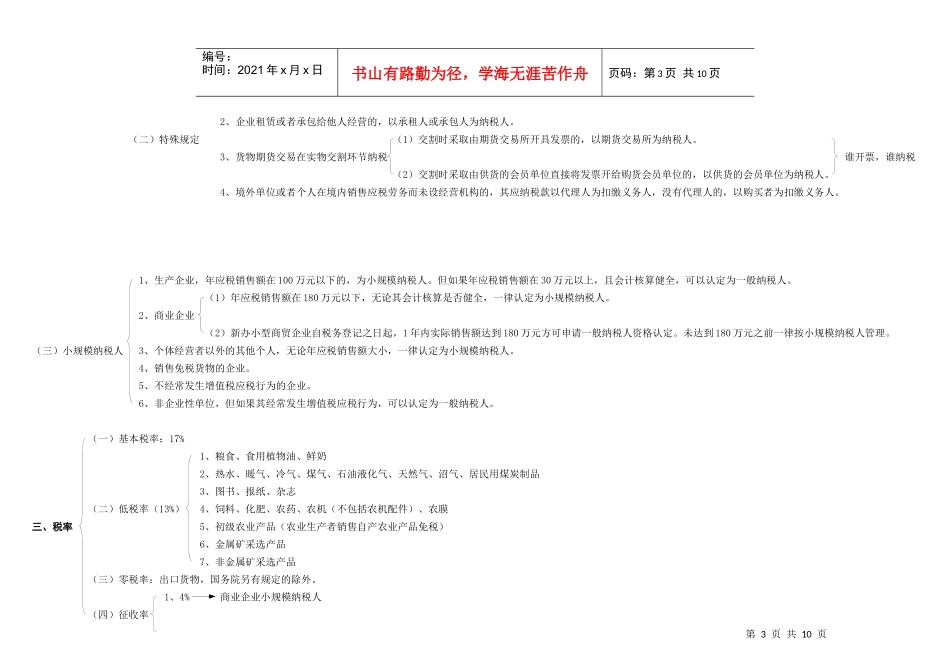

第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页第四章流转税法律制度第一节增值税(一)销售、进口货物“货物”是指有形动产,包括电力、热力、气体在内

不包括不动产和无形资产,后两者征收“营业税”

(二)提供加工、修理修配劳务提供其他劳务,征收“营业税”

1、将货物交付他人代销2、销售代销货物(三)视同销售行为3、异地移送(相关机构不在同一县市)4、将自产、委托加工的货物用于①非应税项目②集体福利或者个人消费5、将自产、委托加工或购买的货物①用于投资②分配给股东或者投资者③无偿赠送他人说明:如果将外购的货物用于①非应税项目②集体福利或者个人消费,是将外购货物用在了不征收增值税的环节和最终消费环节,因而不是销售问题,不作视同销售处理

税务处理方法:不得抵扣进项税额;已经抵扣的,进项税额转出

案例:(1)纳税人将“外购”的商品用于集体福利或者个人消费(如卷烟厂将外购的饼干用于集体福利),不视同销售,没有销项税额,因此其进项税额不得抵扣

一、征税范围(2)纳税人将“自产”的货物用于集体福利或者个人消费(如卷烟厂将自产的卷烟用于集体福利),视同销售,有销项税额,因此为生产该产品所购进材料的进项税额可以抵扣

1、从事货物生产、批发或零售的企业、企业性单位及个体经营者(增值税纳税人)的混合销售行为,视同销售货物,征收增值税

(四)混合销售行为(1)如果其设立单独的机构经营货物销售并单独核算,对该单独机构的混合销售行为,征收增值税

2、其他单位和个人的混合销售行为,不征收增值税

例外(营业税纳税人)(征收营业税)(2)从事运输业务的单位和个人,发生销售货物并负责运输的混合销售行为,征收增值税

案例1:某商场销售木地板,每平方米售价100元,如果客户需要安装时,每平方米加收20元的安装费

如果该商场向消费者销售木地板并负责安装,则该销售行为既涉及到