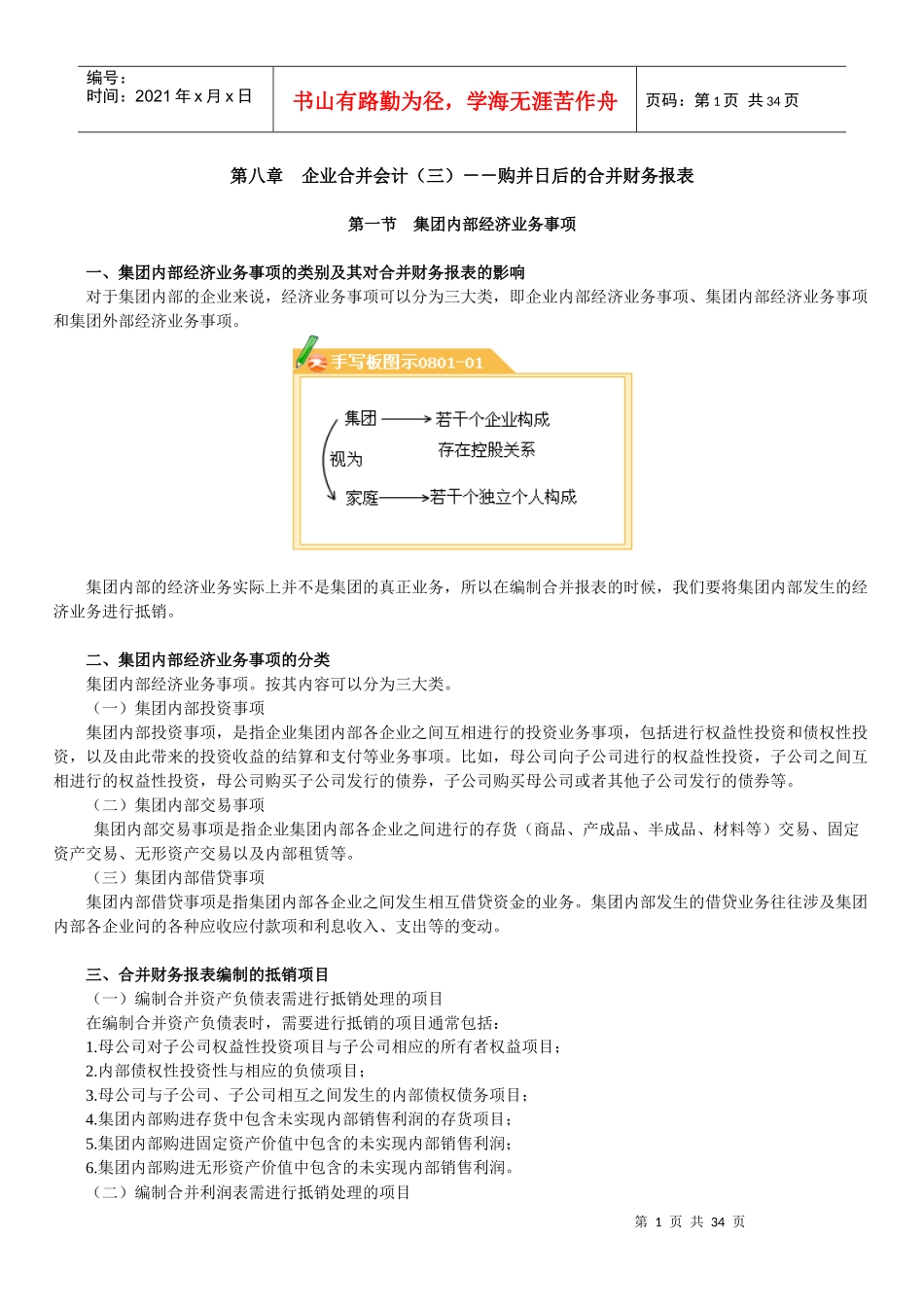

第1页共34页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共34页第八章企业合并会计(三)--购并日后的合并财务报表第一节集团内部经济业务事项一、集团内部经济业务事项的类别及其对合并财务报表的影响对于集团内部的企业来说,经济业务事项可以分为三大类,即企业内部经济业务事项、集团内部经济业务事项和集团外部经济业务事项

集团内部的经济业务实际上并不是集团的真正业务,所以在编制合并报表的时候,我们要将集团内部发生的经济业务进行抵销

二、集团内部经济业务事项的分类集团内部经济业务事项

按其内容可以分为三大类

(一)集团内部投资事项集团内部投资事项,是指企业集团内部各企业之间互相进行的投资业务事项,包括进行权益性投资和债权性投资,以及由此带来的投资收益的结算和支付等业务事项

比如,母公司向子公司进行的权益性投资,子公司之间互相进行的权益性投资,母公司购买子公司发行的债券,子公司购买母公司或者其他子公司发行的债券等

(二)集团内部交易事项集团内部交易事项是指企业集团内部各企业之间进行的存货(商品、产成品、半成品、材料等)交易、固定资产交易、无形资产交易以及内部租赁等

(三)集团内部借贷事项集团内部借贷事项是指集团内部各企业之间发生相互借贷资金的业务

集团内部发生的借贷业务往往涉及集团内部各企业问的各种应收应付款项和利息收入、支出等的变动

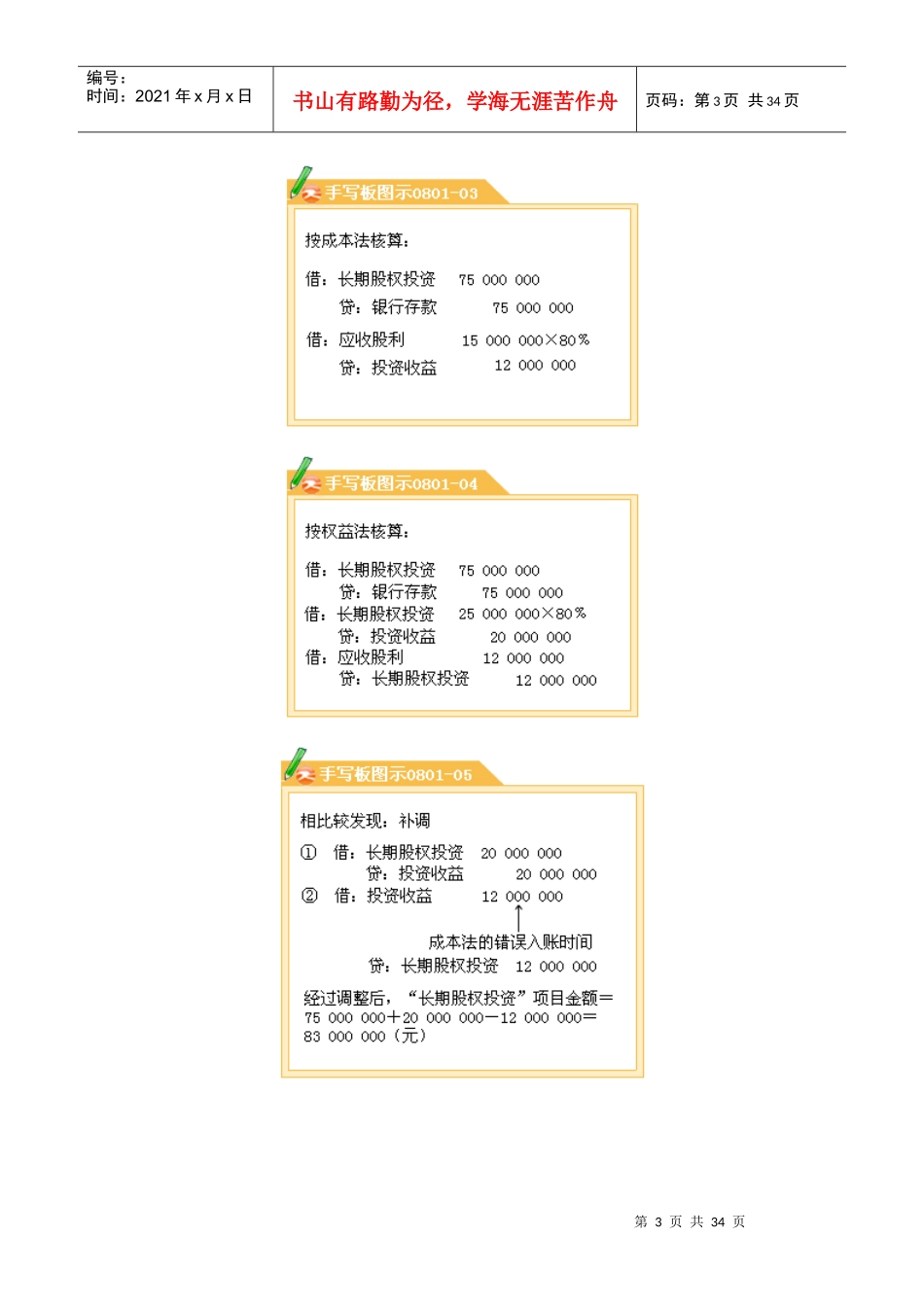

三、合并财务报表编制的抵销项目(一)编制合并资产负债表需进行抵销处理的项目在编制合并资产负债表时,需要进行抵销的项目通常包括:1

母公司对子公司权益性投资项目与子公司相应的所有者权益项目;2

内部债权性投资性与相应的负债项目;3

母公司与子公司、子公司相互之间发生的内部债权债务项目;4

集团内部购进存货中包含未实现内部销售利润的存货项目;5

集团内部购进固定资产价值中包含的未实现内部销售利润;6

集团内部购进无形资产价值中包含