成本核算综合实训(一)实训目的通过实训使学生明确实际工作中,绝大多数企业同时采用几种不同的成本核算方法,熟悉成本核算的程序,掌握各种成本计算方法的实际应用,使学生毕业后能胜任大中型企业成本核算岗位的会计工作

(二)实训资料1、企业概况:红光机器厂为单件小批生产的中型国有企业,生产过程分为铸工、加工(下设两个生产车间)、和装配三个步骤,从事HG—3130磨床、HG—4250钻床和HG—5140铣床的生产

另外设有机修和供汽两个辅助生产车间

生产工艺流程是:铸工车间根据生产计划浇铸各种铁铸件,经检验合格后送交自制半成品仓库:加工车间分别从仓库领用各种铸件,经不同工序加工制成各种不同的零部件,直接送交装配车间;装配车间将收到的零部件连同由仓库领来的外购件等组装成各种机床,经检验合格后送交成品仓库

2、产品成本计算规程:该厂实行厂部和车间两极核算,成本计算方法以分步为主,结合运用品种法和分批法

铸工车间以铁铸件和铝铸件作为成本计算对象,采用品种法计算铸件成本:铸工车间→半成品仓库→加工车间之间,采用逐步综合结转的方法结转各种铸件成本;加工车间和装配车间以磨床、钻床和铣床三种产品作为成本计算对象,采用分批法计算各机床成本;加工车间和装配车间之间采用平行结转的方法结转产品成本

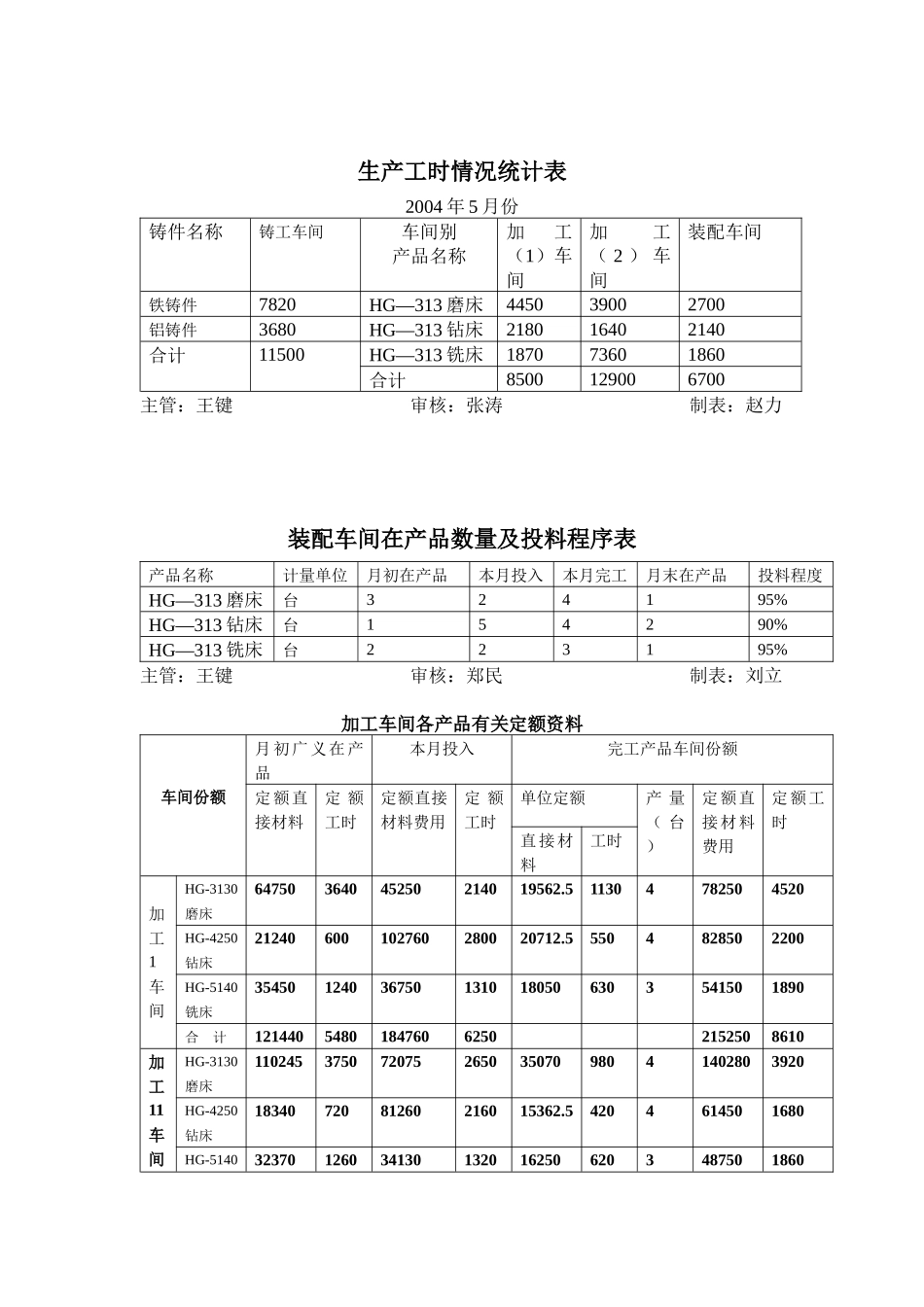

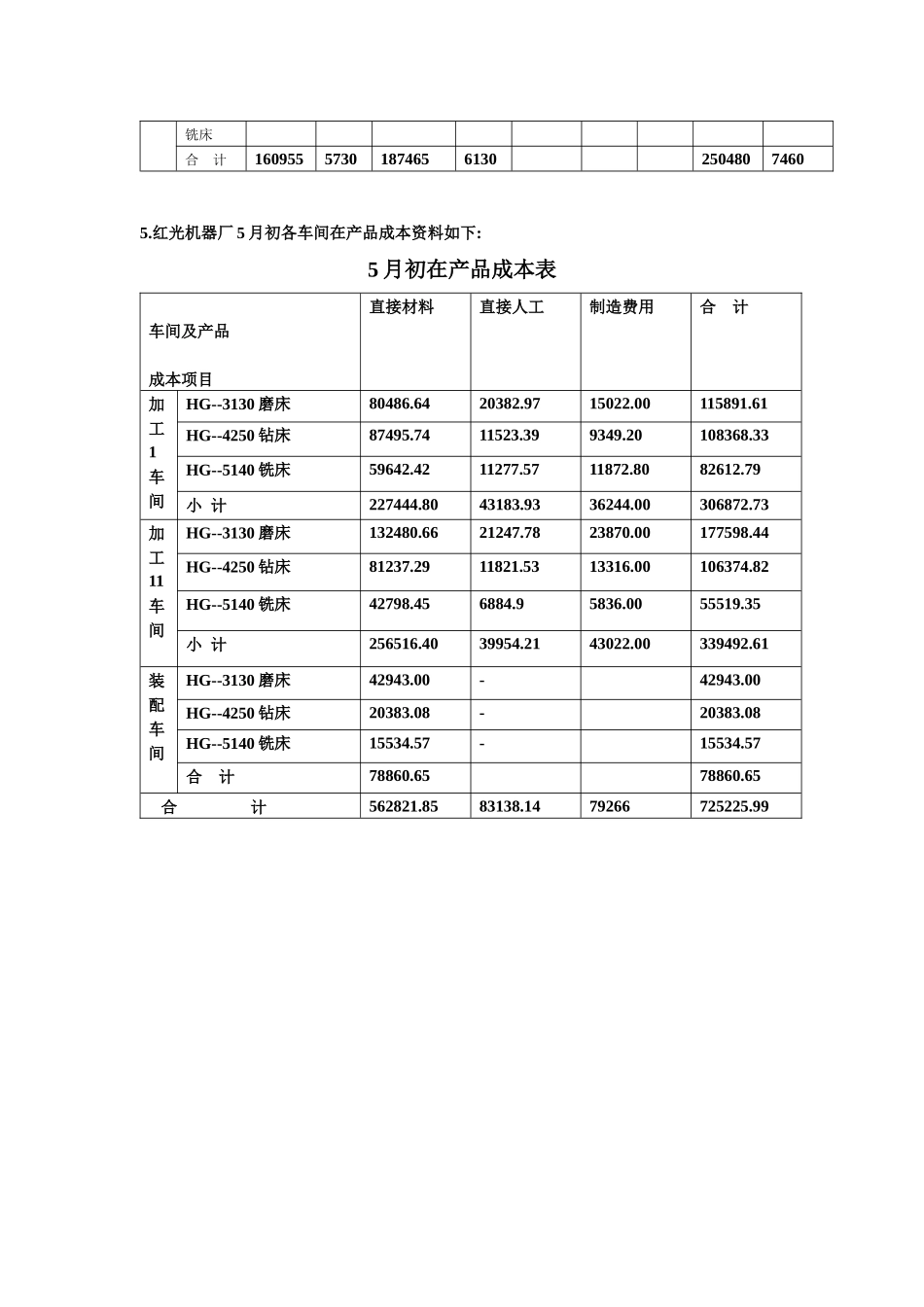

铸工车间月末在产品数量很少,故不计算月末在产品成本

加工车间按定额比例法计算各产品应计入最终完工产品成品的份额,由于在产品的种类和生产工序繁多,计算月末在产品的原材料定额费用和定额工时工作量很繁重,因而采用简化的倒挤方法进行计算

装配车间按约当产量法计算各产品应计入最终完工产品成本的份额,由于直接材料费用数额较大,在产品只负担材料费用,而不负担加工费用

为简化核算,成本项目只设直接材料、直接人工、制造费用三大项目

半成品(铸件)按实际成本计价,发出半成品成本采用月末一次加权平均法

3、各项间接费用分配方法:外购