第10章长期投资和国际化经营学习目标学习完本章后,应该能够做到:1

可出售投资(Available-for-saleinvestment)的会计处理2

使用投资的权益法3

理解合并财务报表4

长期债券投资的会计处理5

外币交易的会计处理6

解释外币折算调整7

在现金流量表上报告投资活动通用汽车(欧洲)公司……在整个欧洲设计、生产和销售汽车和零部件

生产厂家分布于11个国家,在25个国家设有当地的销售公司

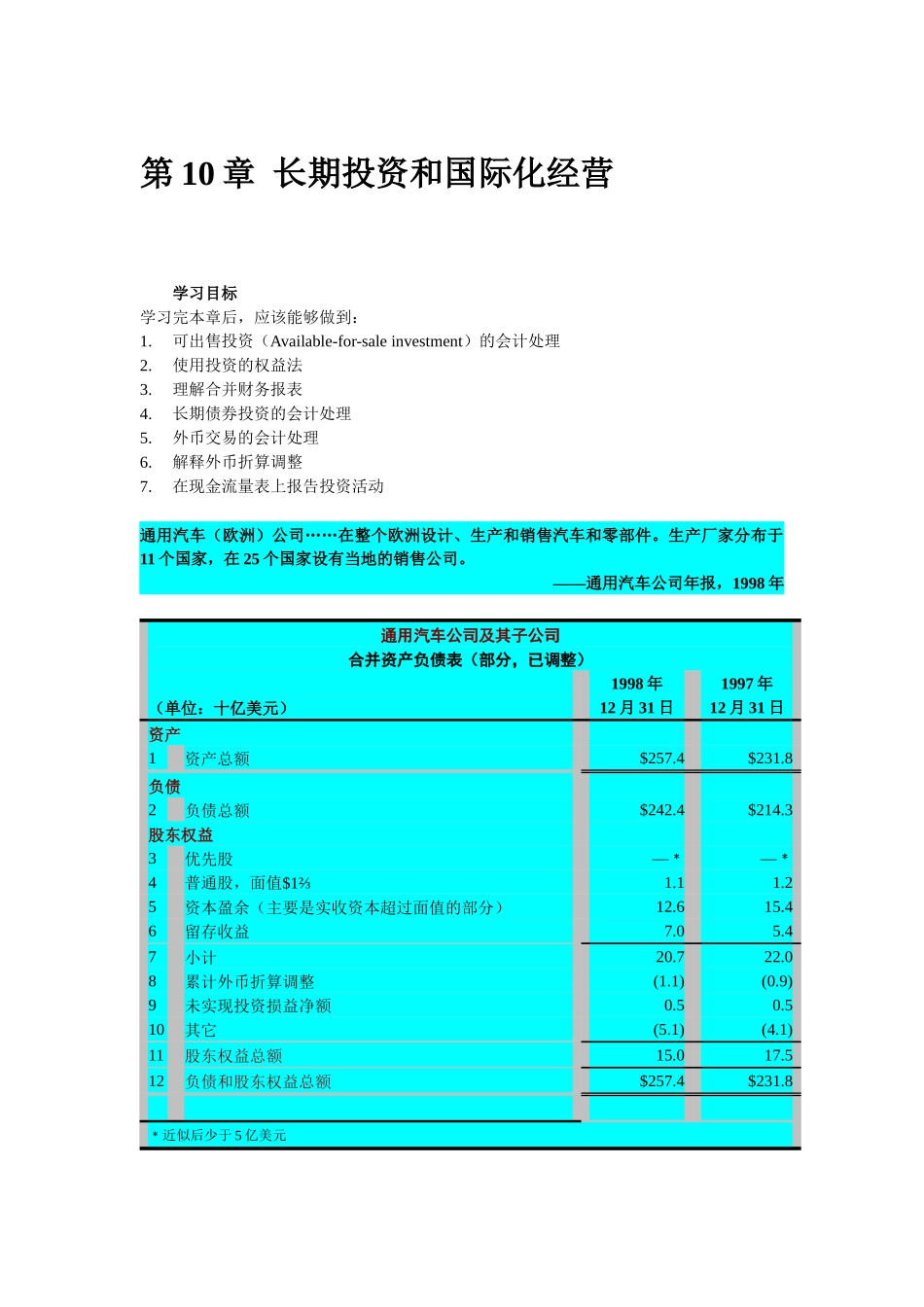

——通用汽车公司年报,1998年通用汽车公司及其子公司合并资产负债表(部分,已调整)(单位:十亿美元)1998年12月31日1997年12月31日资产1资产总额$257

8负债2负债总额$242

3股东权益3优先股—﹡—﹡4普通股,面值$1⅔1

25资本盈余(主要是实收资本超过面值的部分)12

46留存收益7

47小计20

08累计外币折算调整(1

9)9未实现投资损益净额0

510其它(5

1)11股东权益总额15

512负债和股东权益总额$257

8﹡近似后少于5亿美元通用汽车公司(GM)是世界上最大的企业,每年的收入为1610亿美元,资产总额为2570亿美元,如公司1998资产负债表所示

GM包括数以百计的独立企业,这些公司的财务报表合并后在通用汽车的名下报告

这些企业中有通用汽车承兑公司(GMAC)、休斯电子公司(HughesElectronics)和GMLocomotive

GM的财务报表由于合并了这些企业和其他GM企业的报表,因而称为合并财务报表

许多GM拥有的企业都位于国外

GM跨国经营的直接结果就是出现在资产负债表股东权益中的累计外币折算调整项目(第8行)

通用汽车公司还持有投资,资产负债表上有未实现投资损益净额项目(第9行)

1998年12月31日,GM持有的