第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页第一章税法概论考情分析本章总共分为了6节,本章内容也比较多,但历年考试的分数所占的比重是非常小的,一般为1分,个别年份有2分

第一节税法的概念一、税法的定义税法是国家制定的用以调整国家与纳税人之间在征税方面的权利及义务关系的法律规范的总称

税收具有强制性、无偿性、固定性

二、税收法律关系(一)税收法律的构成税收法律关系由三个方面构成:权利主体、权利客体以及法律关系的内容

税收法律关系的权利主体包括征收机关和纳税人两个方面,而不是只有其中一方

权利主体一方代表国家行使征税职责的国家税务机关,包括国家各级税务机关、海关和财政机关,另一方面是履行纳税义务的人,包括法人、自然人和其他组织,在华的外国国企、组织、外籍人、无国籍人,以及在华虽然没有机构、场所但有来源于中国境内所得的外国企业或组织

这种对税收法律关系中权利主体另一方的确定,在我国采取的是属地兼属人的原则

税收法律主体虽然是双主体,但是,它们的法律地位是平等的

法律地位的平等并不意味着权利义务的对等

权利客体是指征税的对象,主要包括商流转额、所得额和财产额三种

法律关系的内容就是权利主体双方具有的权利义务关系,即主要是指征收机关和纳税人在税收法律应该具有的权利与应承担的义务,征纳双方在权利与义务上是不平等的,但是在法律地位是平等的,因此税法应保护双方的合法权益

(二)税收法律关系的产生、变更与消灭:取决于税收法律事实

(三)税收法律关系的保护1

税收法律保护不能只保护一方,要双保护

税收法律关系的保护形式和方法是很多的,也是不同的

三、税法的构成要素(一)税法的要素书上一共有11个要素,其中第一个总则和最后一个附则为形式要素

是作为一个法律条文形式上所具有的

第2个到第10个为实质上的要素

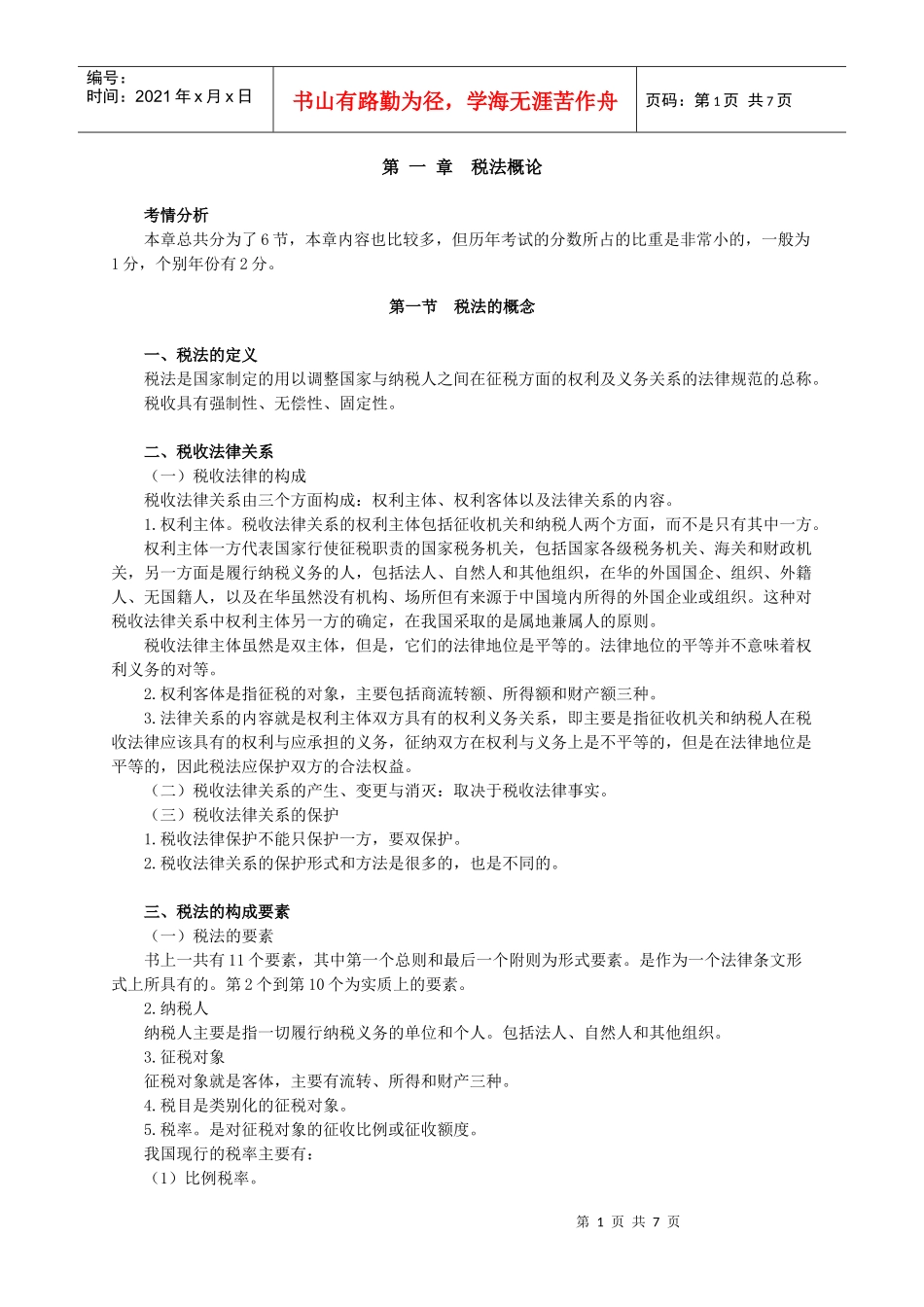

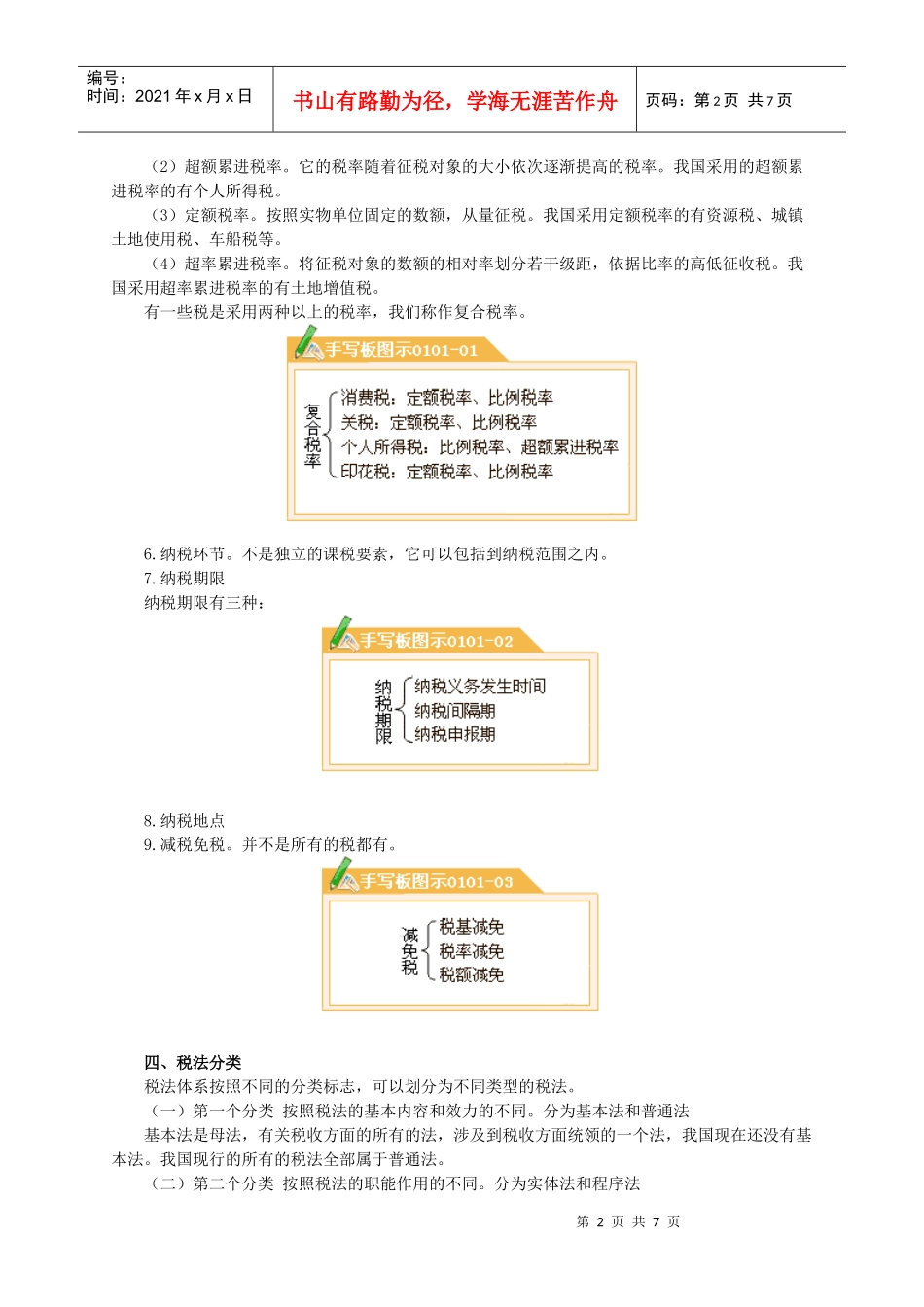

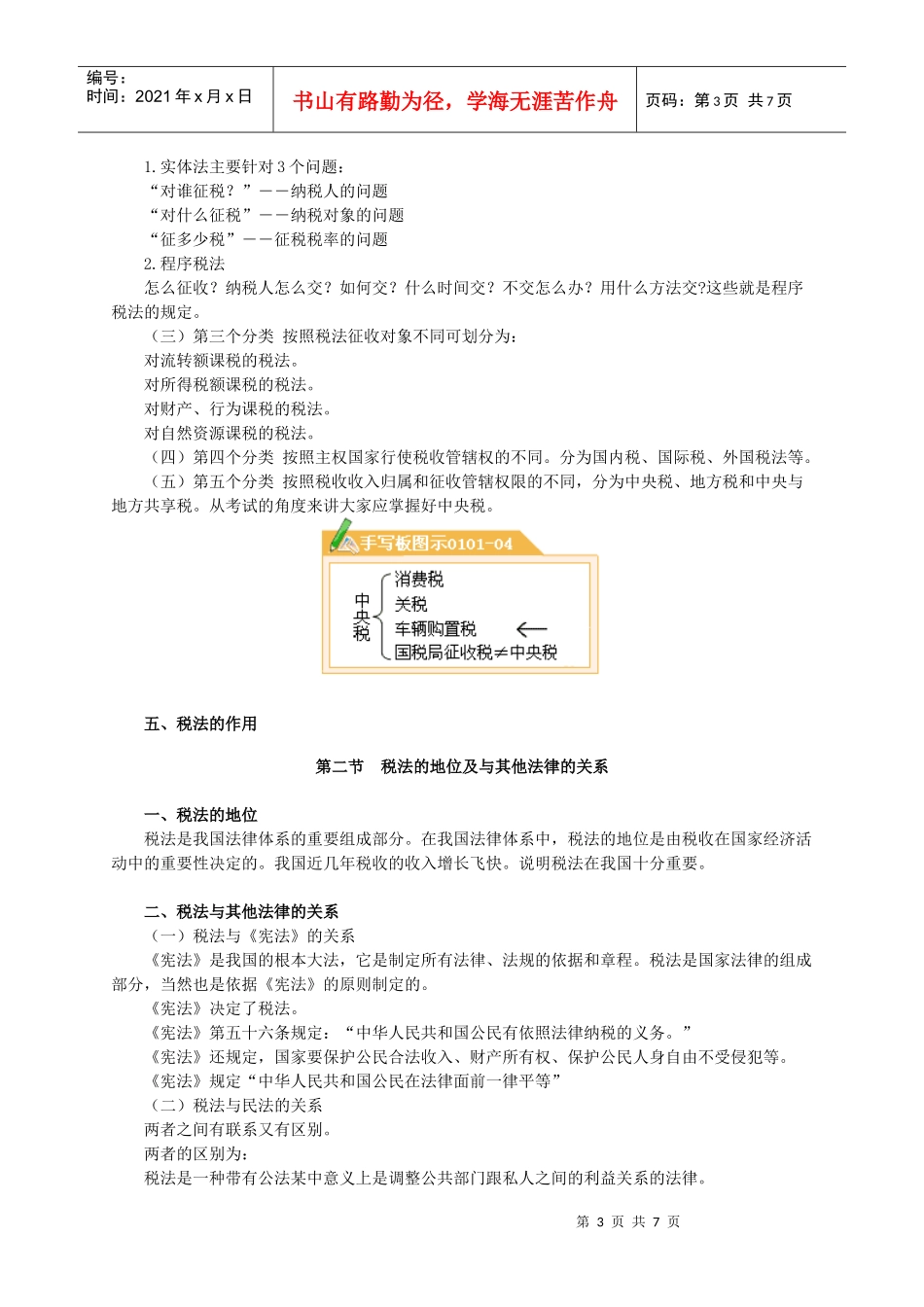

纳税人纳税人主