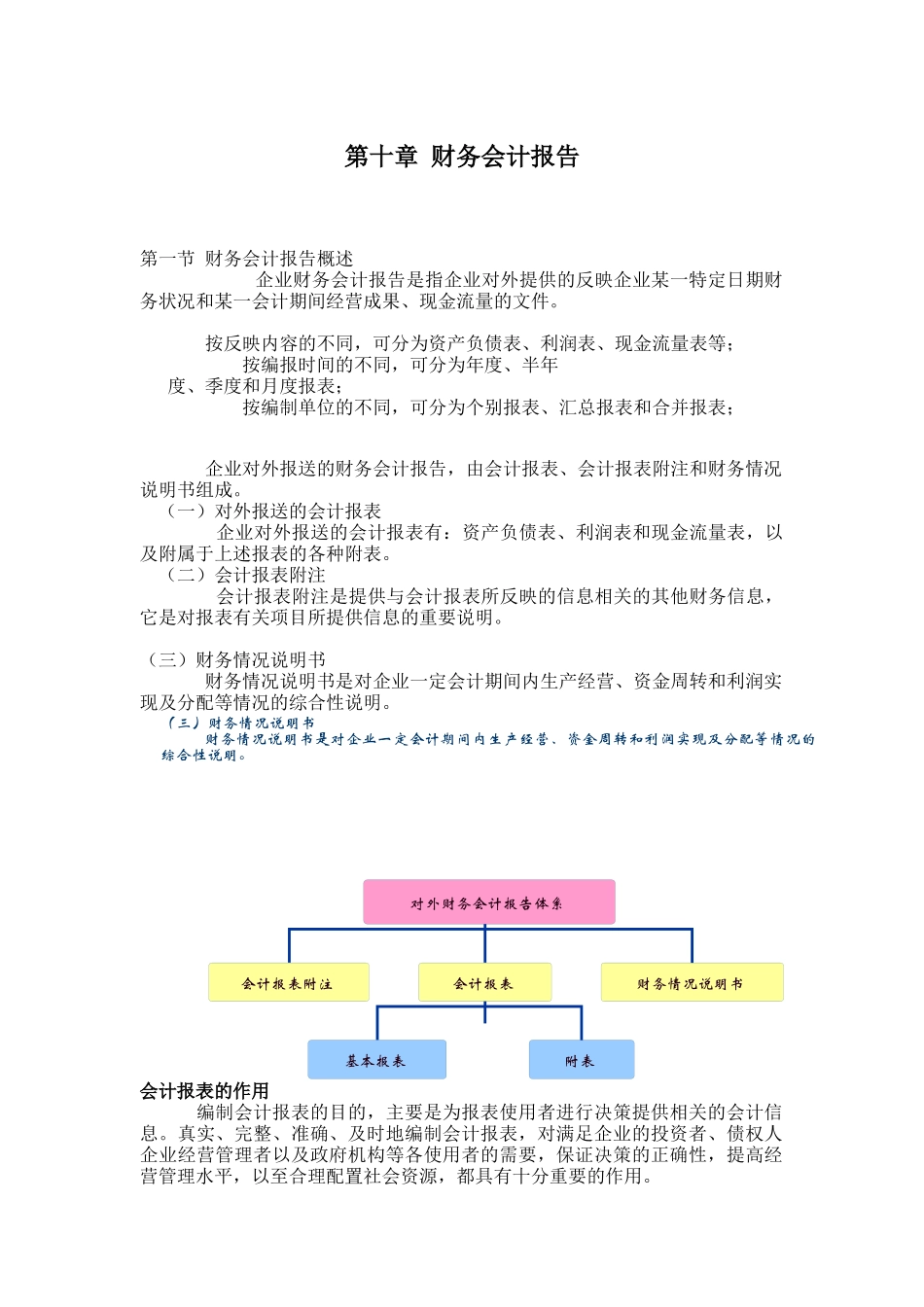

(三)财务情况说明书财务情况说明书是对企业一定会计期间内生产经营、资金周转和利润实现及分配等情况的综合性说明

对外财务会计报告体系会计报表附注会计报表财务情况说明书基本报表附表第十章财务会计报告第一节财务会计报告概述企业财务会计报告是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件

按反映内容的不同,可分为资产负债表、利润表、现金流量表等;按编报时间的不同,可分为年度、半年度、季度和月度报表;按编制单位的不同,可分为个别报表、汇总报表和合并报表;企业对外报送的财务会计报告,由会计报表、会计报表附注和财务情况说明书组成

(一)对外报送的会计报表企业对外报送的会计报表有:资产负债表、利润表和现金流量表,以及附属于上述报表的各种附表

(二)会计报表附注会计报表附注是提供与会计报表所反映的信息相关的其他财务信息,它是对报表有关项目所提供信息的重要说明

(三)财务情况说明书财务情况说明书是对企业一定会计期间内生产经营、资金周转和利润实现及分配等情况的综合性说明

会计报表的作用编制会计报表的目的,主要是为报表使用者进行决策提供相关的会计信息

真实、完整、准确、及时地编制会计报表,对满足企业的投资者、债权人企业经营管理者以及政府机构等各使用者的需要,保证决策的正确性,提高经营管理水平,以至合理配置社会资源,都具有十分重要的作用

编制财务会计报告的一般要求编报及时内容完整数据正确数据真实、客观实际数据符合相关性、可比性和一贯性原则计算准确第二节资产负债表资产负债表是反映企业某一特定日期财务状况的会计报表

一、资产负债表的内容和结构(一)资产负债表的内容资产负债表主要反映企业在某一特定日期所拥有或控制的经济资源、所承担的债务责任和企业所有者对企业净资产的所有权等三方面内容

(二)资产负债表的结构我国企业的资产负债表根据“资产=负债+所有者权益”这一会计