第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共33页《审计学》案例分析题一、审计重要性标准的初步评估(一)[资料]审计人员受委托对渝香食品有限公司20X2年12月的财务报表进行审计

该公司会计报表显示,20X2年全年实现利润800万,资产总额4000万

审计人员在审查和阅读该公司会计报表时,发现下列问题:(1)该公司10月份虚报冒领工资1820元,被会计人员占为己有;(2)11月15日收到业务咨询费3850元,列入小金库;(3)资产负债表中的存货抵估16万元,原因尚待查明

上述问题尚未调整

[要求](1)根据上述问题,做出重要性的初步判断,并简要说明理由;(2)说明审计人员在审计实施阶段和报告应采取的对策

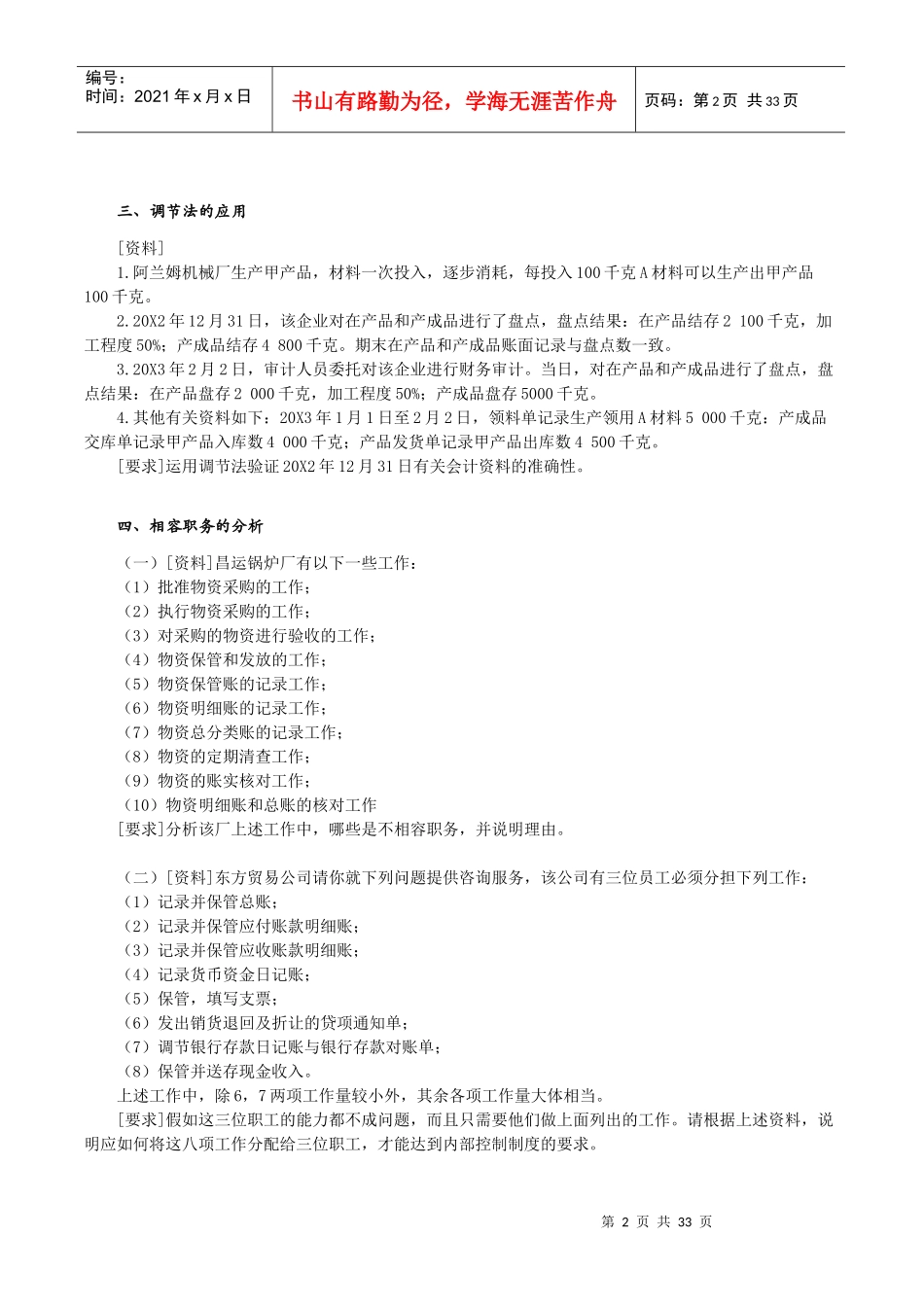

(二)[资料]审计人员受委托对某公司会计报表审计时,初步判断的会计报表层次的重要性水平按资产总额的1%计算为140万,即资产账户可容忍的错误或漏报为140万元

并采用两种分配方案将这一重要性水平分给了各资产账户

某公司资产构成及重要性水平分配方案见表重要性水平的分配单位:万元项目金额甲方案乙方案现金70072

8应收账款21002125

2存货42004270固定资产70007042总计14000140140[要求]根据上述资料,说明哪一种方案较为合理,并简要说明理由

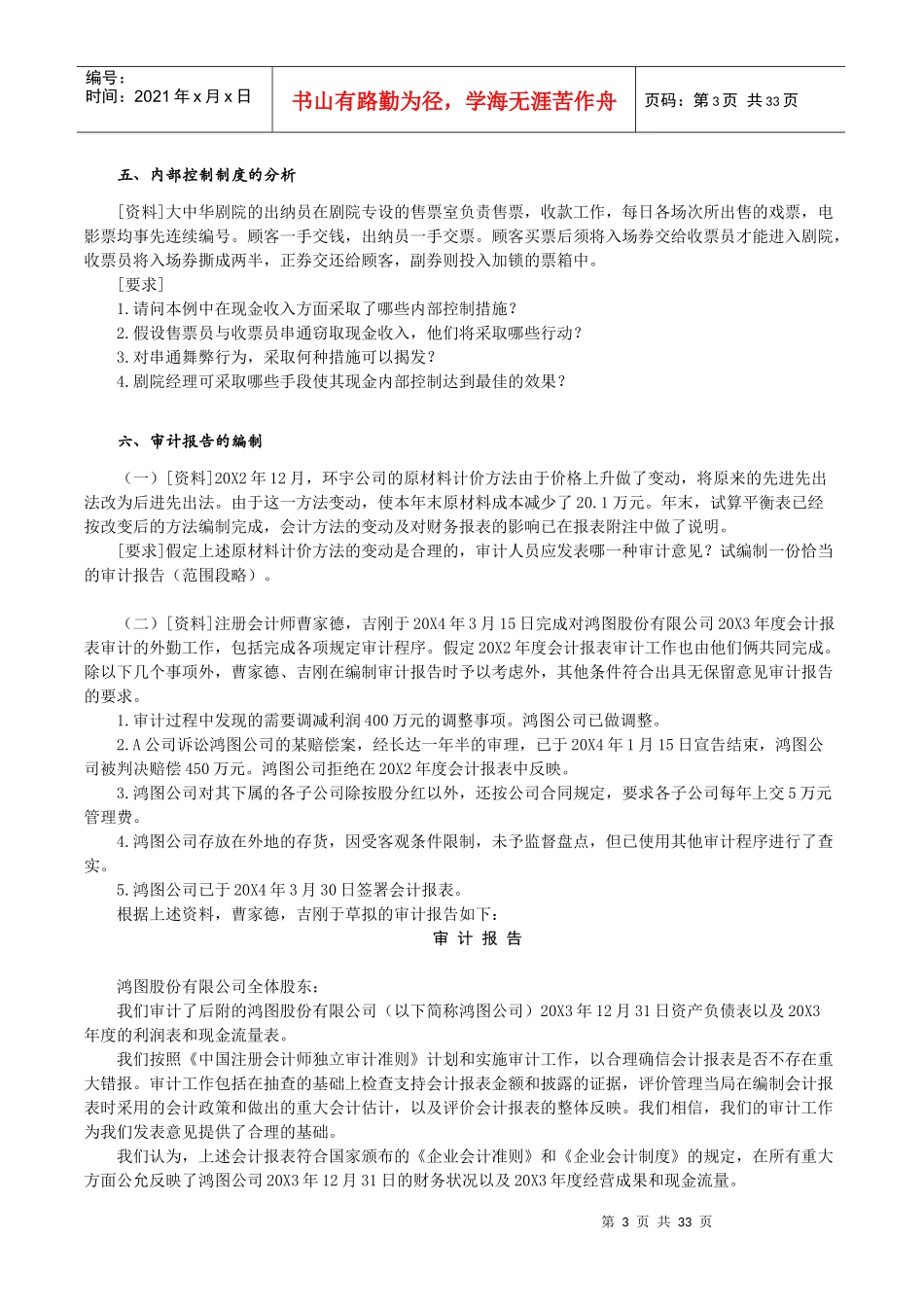

二、审计风险的分析[资料]检查风险,固有风险和控制风险的六种情况见表风险情况123456检查风险(%)116666固有风险(%)60100304050100控制风险(%)40100206050100审计风险(%)[要求]1

按照上述资料,计算每种情况下的审计风险

根据风险之间的关系,分析下列情况对审计风险的影响(假定其他因素不变):(1)检查风险减少;(2)控制风险减少;(3)固有风险减少;3

那一种情况所需要的审计证据最多

那一种情况需要的审计证据最少