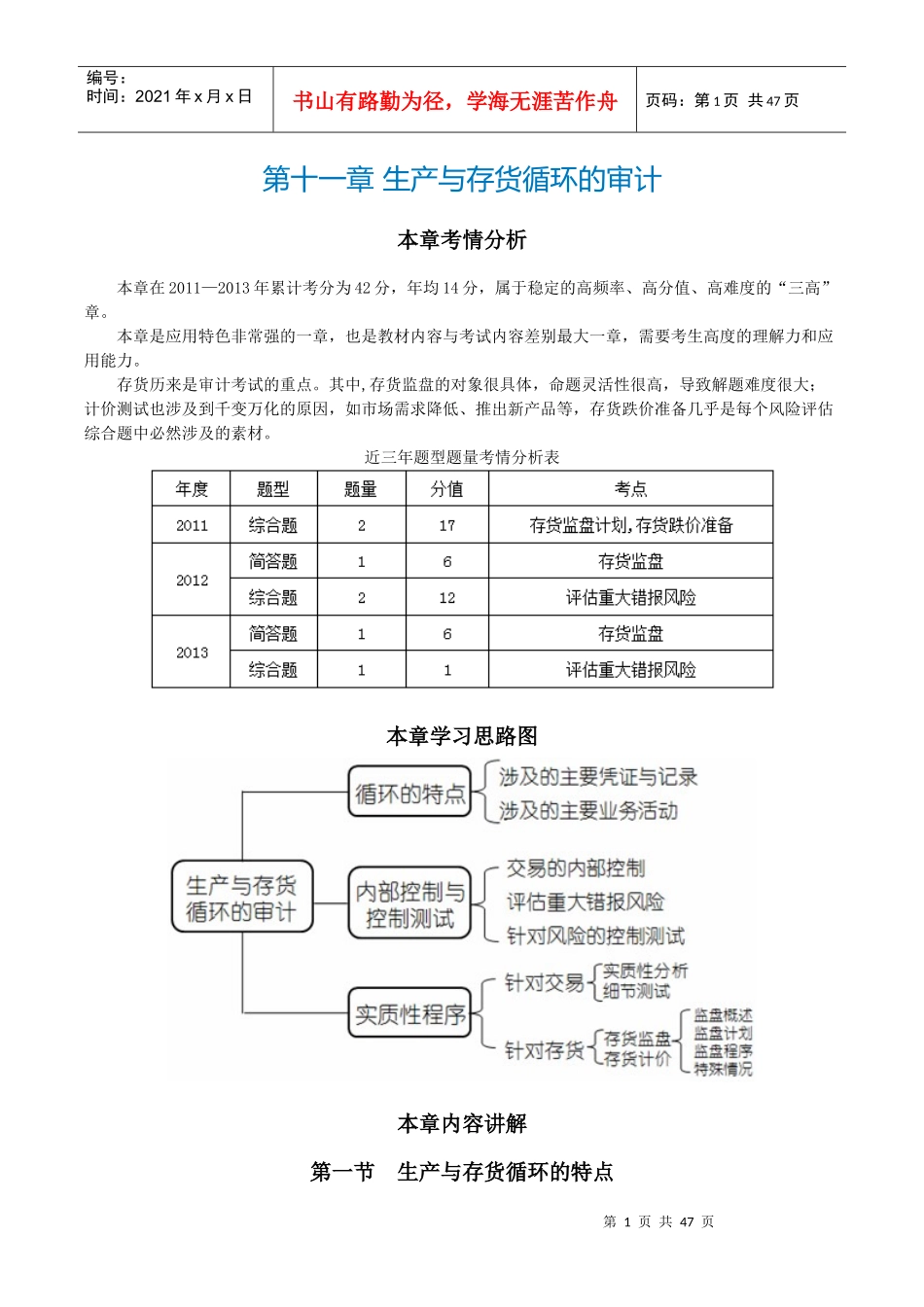

第1页共47页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共47页第十一章生产与存货循环的审计本章考情分析本章在2011—2013年累计考分为42分,年均14分,属于稳定的高频率、高分值、高难度的“三高”章

本章是应用特色非常强的一章,也是教材内容与考试内容差别最大一章,需要考生高度的理解力和应用能力

存货历来是审计考试的重点

其中,存货监盘的对象很具体,命题灵活性很高,导致解题难度很大;计价测试也涉及到千变万化的原因,如市场需求降低、推出新产品等,存货跌价准备几乎是每个风险评估综合题中必然涉及的素材

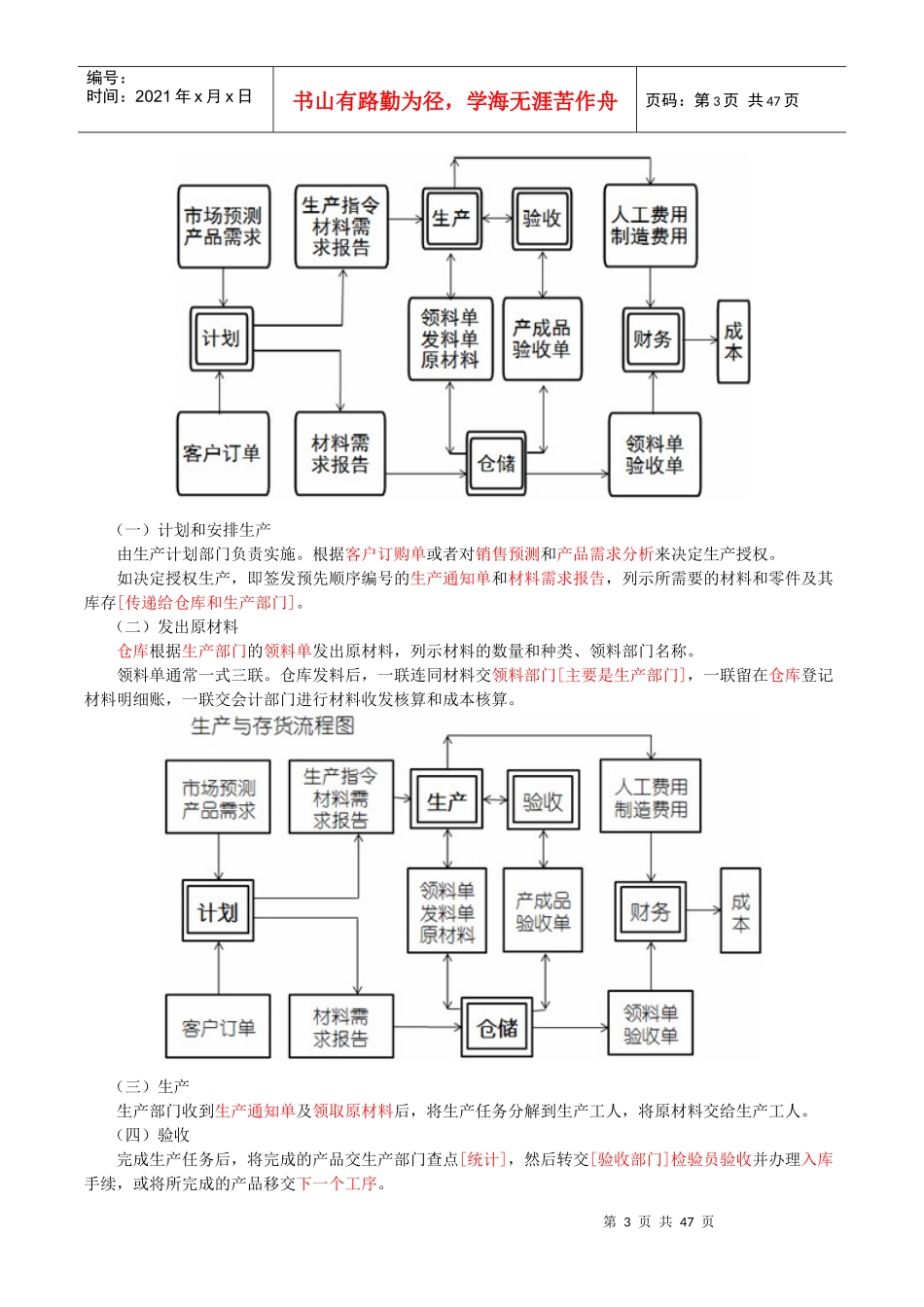

近三年题型题量考情分析表本章学习思路图本章内容讲解第一节生产与存货循环的特点第2页共47页第1页共47页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共47页一、涉及的主要凭证与会计记录(一)生产指令生产指令又称“生产任务通知单”或“生产通知单”,是企业下令制造产品的书面文件

与生产通知单一起下发的还有“材料需求报告”

(二)领发料凭证领发料凭证包括生产部门填写的领料凭证和仓储部门填写的发料凭证

为控制材料发出凭证还包括材料发出汇总表、领料单、限额领料单、领料登记簿、退料单等

(三)产量和工时记录登记工人或生产班组在出勤时间内完成产品数量、质量和生产这些产品所耗费工时数量的各种原始记录,是存货成本中分配人工费用的依据

(四)工薪汇总表及工薪费用分配表1

工薪汇总表反映企业全部工薪的结算情况,据以进行工薪总分类核算和汇总整个企业工薪费用,是工薪费用分配的依据

工薪费用分配表反映了各生产车间各产品应负担的生产工人工薪及福利费

(五)材料费用分配表汇总反映生产车间各产品所耗费的材料费用的原始记录

(六)制造费用分配汇总表汇总反映各生产车间各产品所应负担制造费用的原始记录

(七)成本计算单归集某一成本计算对象所应承担的生产费用