第2章会计循环--财务会计的日常程序与方法【引言】在这个商业化的社会中,会有许多影响企业的事件发生,这些事件包括选举、经济繁荣与萎缩、商品存货的购买与销售、交纳税金、从顾客处收取现金等

但只有那些影响企业财务状况和经营成果且能够可靠地记录的事件,才能够成为会计记录的对象

我们常常可以看到,即使是规模很小的企业,只要关心其交易发生的利益关系人足够多,其交易的记录和呈报方式就一定要很“专业”,即必须循规蹈矩,遵循公认的程序和方法,否则就不能完成会计的宗旨

【重要概念】2

1会计循环概述2

1会计循环的概念财务会计围绕其目标,必须在会计信息系统中对会计主体发生的大量交易和事项进行确认、计量、记录和报告,最终以会计报告的形式反映企业的会计信息

这一实际工作包含了一系列的会计程序,每一程序又有相对应的会计方法

这些会计程序和方法包括设置会计账户和科目、运用复式记账原理分析交易和事项、编制和审核会计凭证、登记账簿、进行会计控制、试算平衡和编报财务会计报告等

对于一个新创办的企业来说,该程序开始于设置账户,但只要企业开始生产经营后,各账户的余额就从一个会计期结转到下一个会计期,所以会计程序通常始于账户的期初余额,其实际处理始于交易和事项的分析和确认

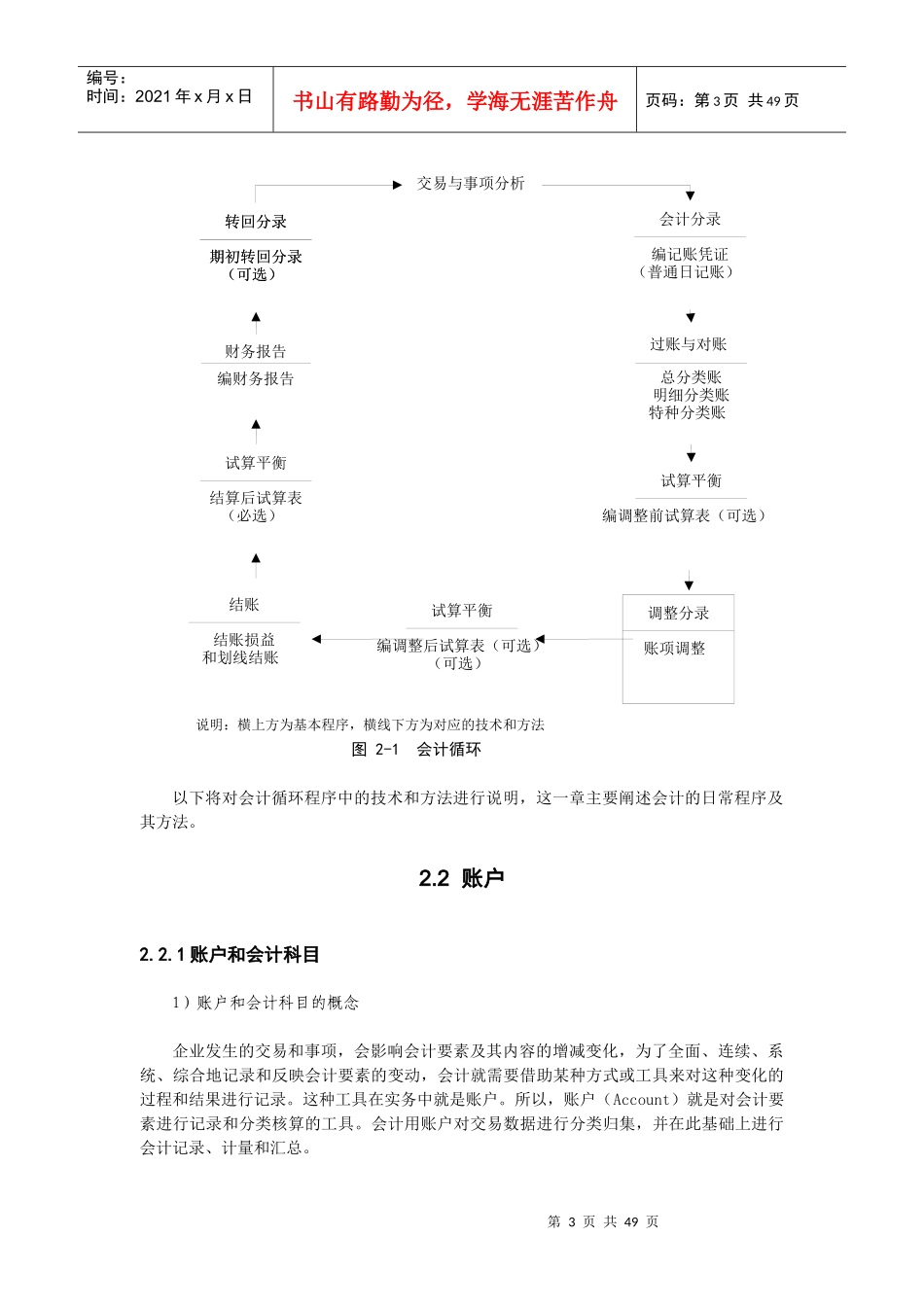

会计循环(AccountingCircle)主要由凭证、账簿和报表三个基本因素组成,而且遵循一定的顺序,即:凭证账簿报表会计工作总是在每一个会计期间按照上述顺序周而复始,循环往复

所以,我们把在●会计循环●账户●会计科目●复式记账法●借贷记账法●单式记账法●会计凭证●账簿●会计分录●过账第2页共49页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共49页一个会计期间,从交易和事项的分析确认开始到编报出财务报告止的一系列会计处理程序称为会计循环

2会计循环步骤一个完整的会计循环可以分成两个主要阶段:会计的日