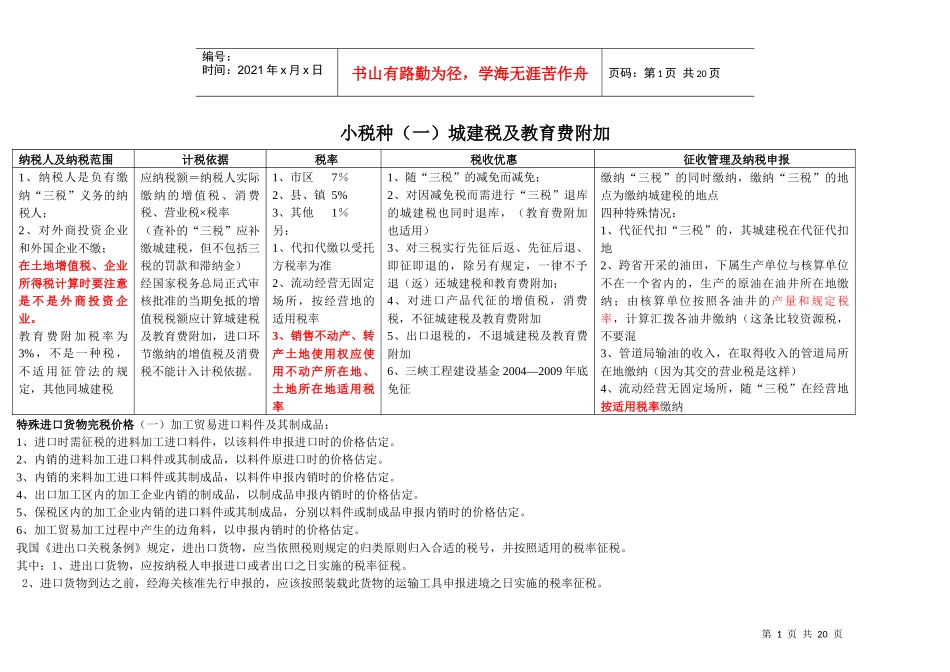

第1页共20页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共20页小税种(一)城建税及教育费附加纳税人及纳税范围计税依据税率税收优惠征收管理及纳税申报1、纳税人是负有缴纳“三税”义务的纳税人;2、对外商投资企业和外国企业不缴;在土地增值税、企业所得税计算时要注意是不是外商投资企业

教育费附加税率为3%,不是一种税,不适用征管法的规定,其他同城建税应纳税额=纳税人实际缴纳的增值税、消费税、营业税×税率(查补的“三税”应补缴城建税,但不包括三税的罚款和滞纳金)经国家税务总局正式审核批准的当期免抵的增值税税额应计算城建税及教育费附加,进口环节缴纳的增值税及消费税不能计入计税依据

1、市区7%2、县、镇5%3、其他1%另:1、代扣代缴以受托方税率为准2、流动经营无固定场所,按经营地的适用税率3、销售不动产、转产土地使用权应使用不动产所在地、土地所在地适用税率1、随“三税”的减免而减免;2、对因减免税而需进行“三税”退库的城建税也同时退库,(教育费附加也适用)3、对三税实行先征后返、先征后退、即征即退的,除另有规定,一律不予退(返)还城建税和教育费附加;4、对进口产品代征的增值税,消费税,不征城建税及教育费附加5、出口退税的,不退城建税及教育费附加6、三峡工程建设基金2004—2009年底免征缴纳“三税”的同时缴纳,缴纳“三税”的地点为缴纳城建税的地点四种特殊情况:1、代征代扣“三税”的,其城建税在代征代扣地2、跨省开采的油田,下属生产单位与核算单位不在一个省内的,生产的原油在油井所在地缴纳;由核算单位按照各油井的产量和规定税率,计算汇拨各油井缴纳(这条比较资源税,不要混3、管道局输油的收入,在取得收入的管道局所在地缴纳(因为其交的营业税是这样)4、流动经营无固定场所,随“三税”在经营地按适用税率缴纳特殊进口货物完税价格(一)加工贸易进口料件及其制成品:1