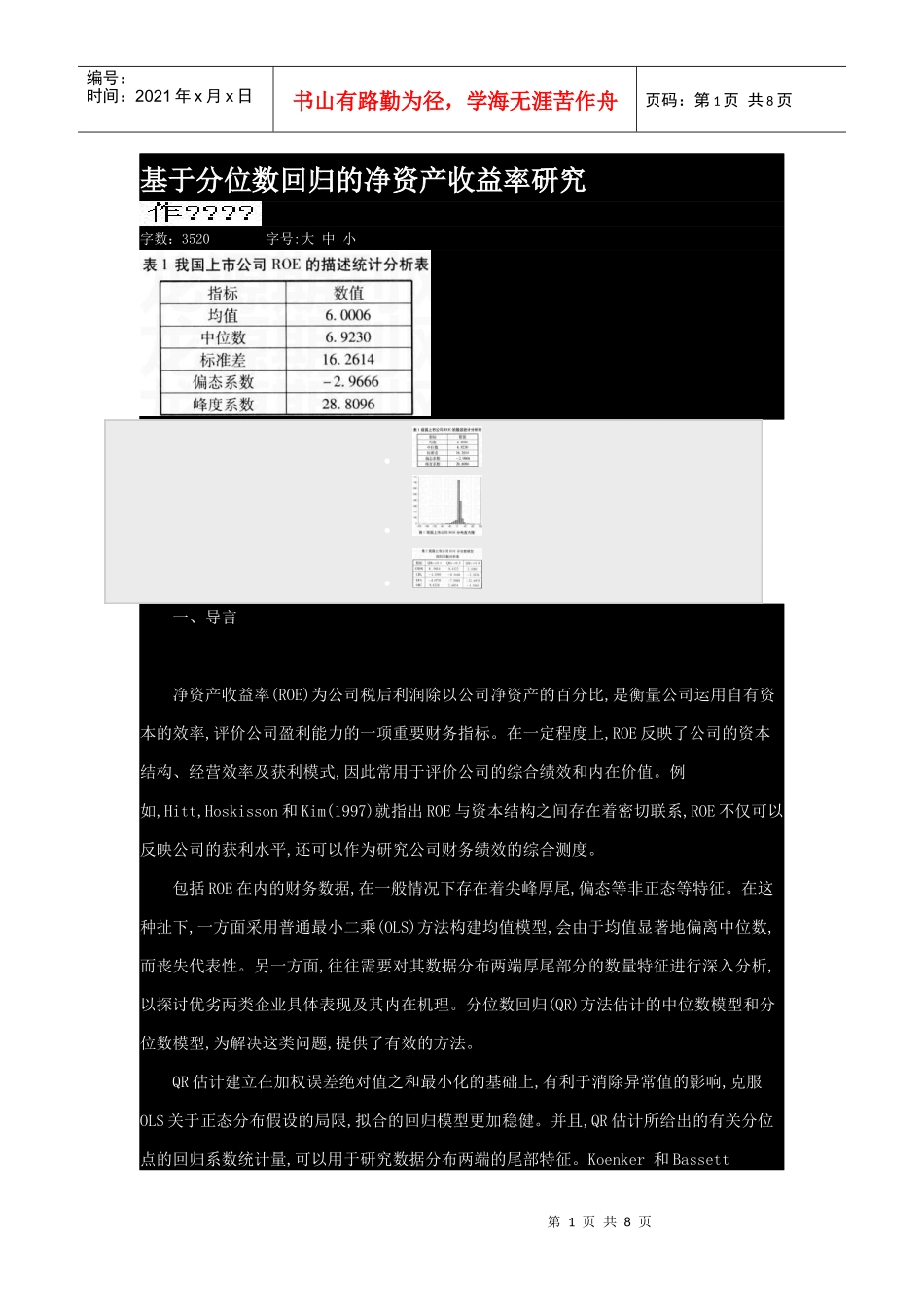

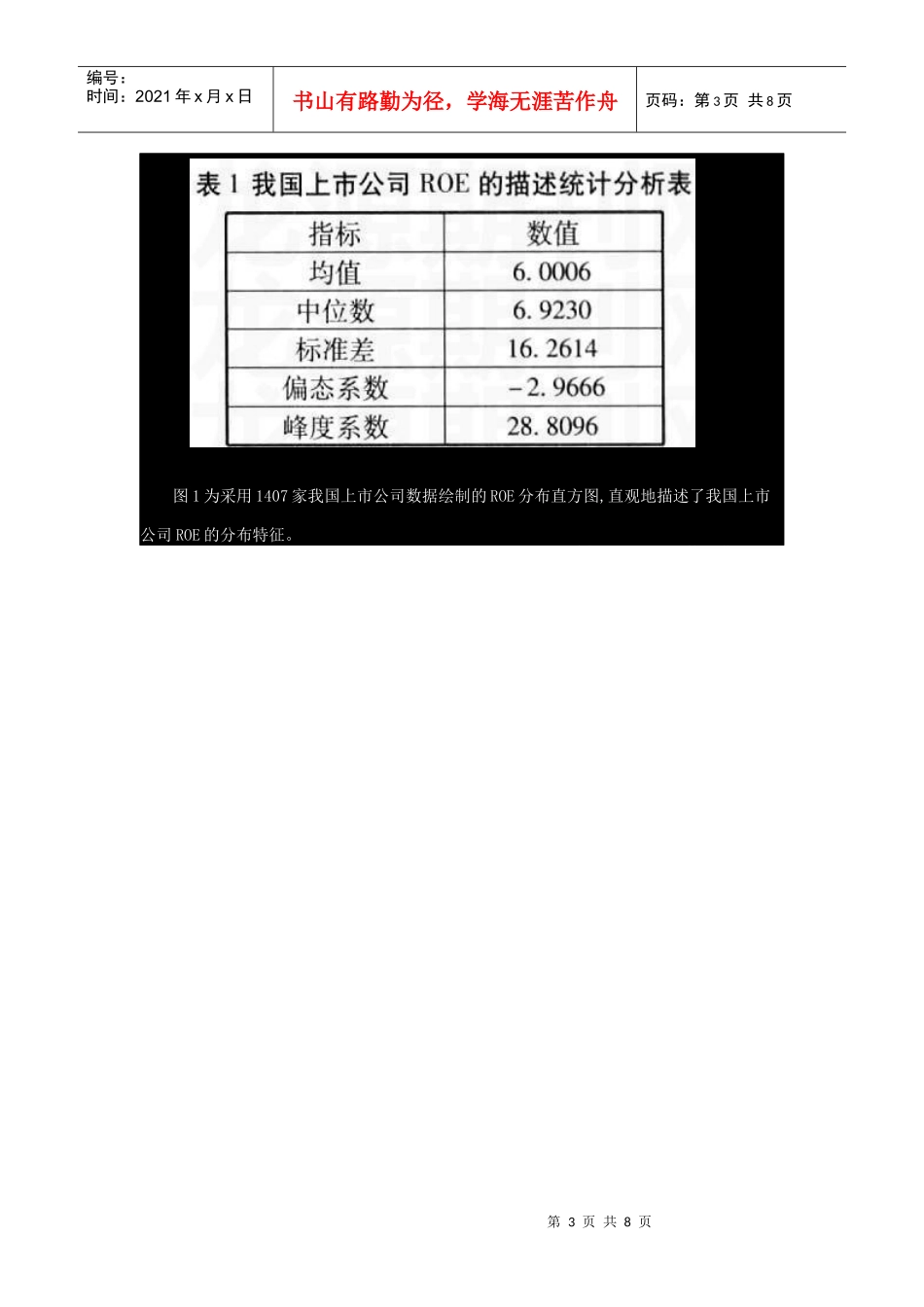

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页基于分位数回归的净资产收益率研究字数:3520字号:大中小一、导言净资产收益率(ROE)为公司税后利润除以公司净资产的百分比,是衡量公司运用自有资本的效率,评价公司盈利能力的一项重要财务指标

在一定程度上,ROE反映了公司的资本结构、经营效率及获利模式,因此常用于评价公司的综合绩效和内在价值

例如,Hitt,Hoskisson和Kim(1997)就指出ROE与资本结构之间存在着密切联系,ROE不仅可以反映公司的获利水平,还可以作为研究公司财务绩效的综合测度

包括ROE在内的财务数据,在一般情况下存在着尖峰厚尾,偏态等非正态等特征

在这种扯下,一方面采用普通最小二乘(OLS)方法构建均值模型,会由于均值显著地偏离中位数,而丧失代表性

另一方面,往往需要对其数据分布两端厚尾部分的数量特征进行深入分析,以探讨优劣两类企业具体表现及其内在机理

分位数回归(QR)方法估计的中位数模型和分位数模型,为解决这类问题,提供了有效的方法

QR估计建立在加权误差绝对值之和最小化的基础上,有利于消除异常值的影响,克服OLS关于正态分布假设的局限,拟合的回归模型更加稳健

并且,QR估计所给出的有关分位点的回归系数统计量,可以用于研究数据分布两端的尾部特征

Koenker和Bassett第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页(1978a,1978b)首先提出了QR估计的理论和方法,开创了QR估计的先河

Koenker和Park(1996)进一步将单纯形算法应用于QR估计中,推动了QR方法的实际应用

随后,Koenker和Machado(1999),Koenker(2005)等对QR估计的理论和方法进行了不断的完善,为QR方法的发展作出了不懈努