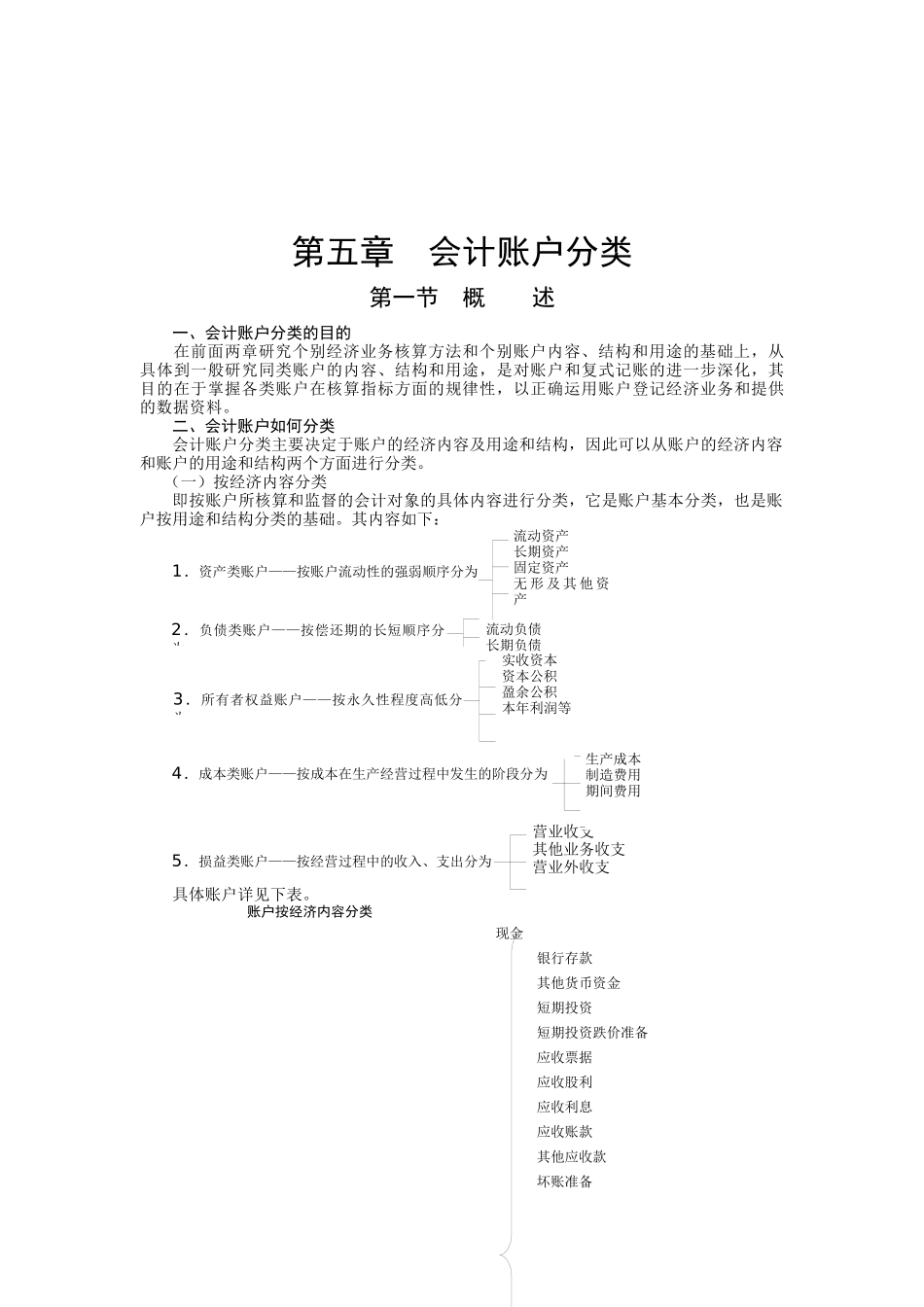

流动资产长期资产固定资产无形及其他资产营业收支其他业务收支营业外收支第五章会计账户分类第一节概述一、会计账户分类的目的在前面两章研究个别经济业务核算方法和个别账户内容、结构和用途的基础上,从具体到一般研究同类账户的内容、结构和用途,是对账户和复式记账的进一步深化,其目的在于掌握各类账户在核算指标方面的规律性,以正确运用账户登记经济业务和提供的数据资料

二、会计账户如何分类会计账户分类主要决定于账户的经济内容及用途和结构,因此可以从账户的经济内容和账户的用途和结构两个方面进行分类

(一)按经济内容分类即按账户所核算和监督的会计对象的具体内容进行分类,它是账户基本分类,也是账户按用途和结构分类的基础

其内容如下:具体账户详见下表

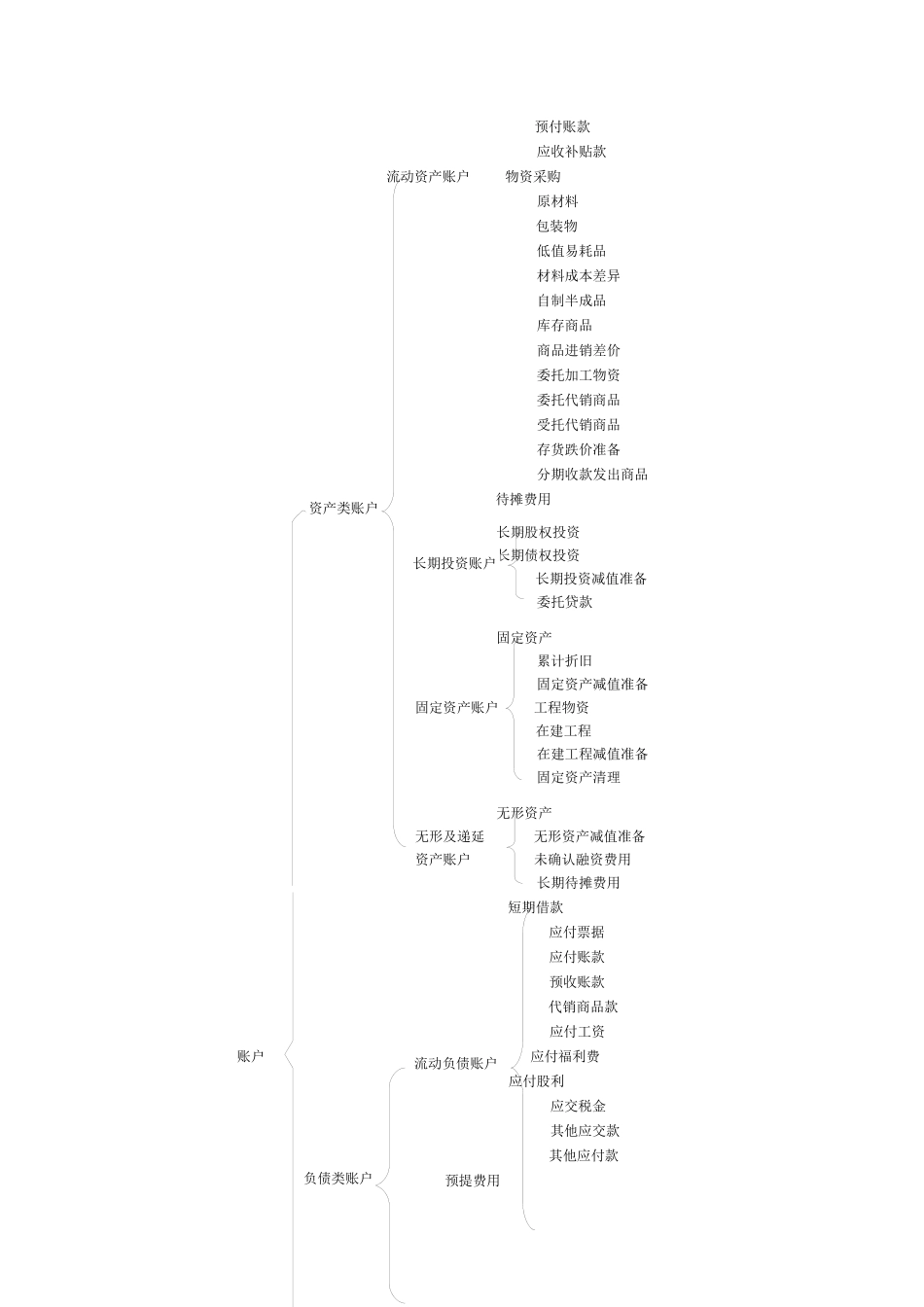

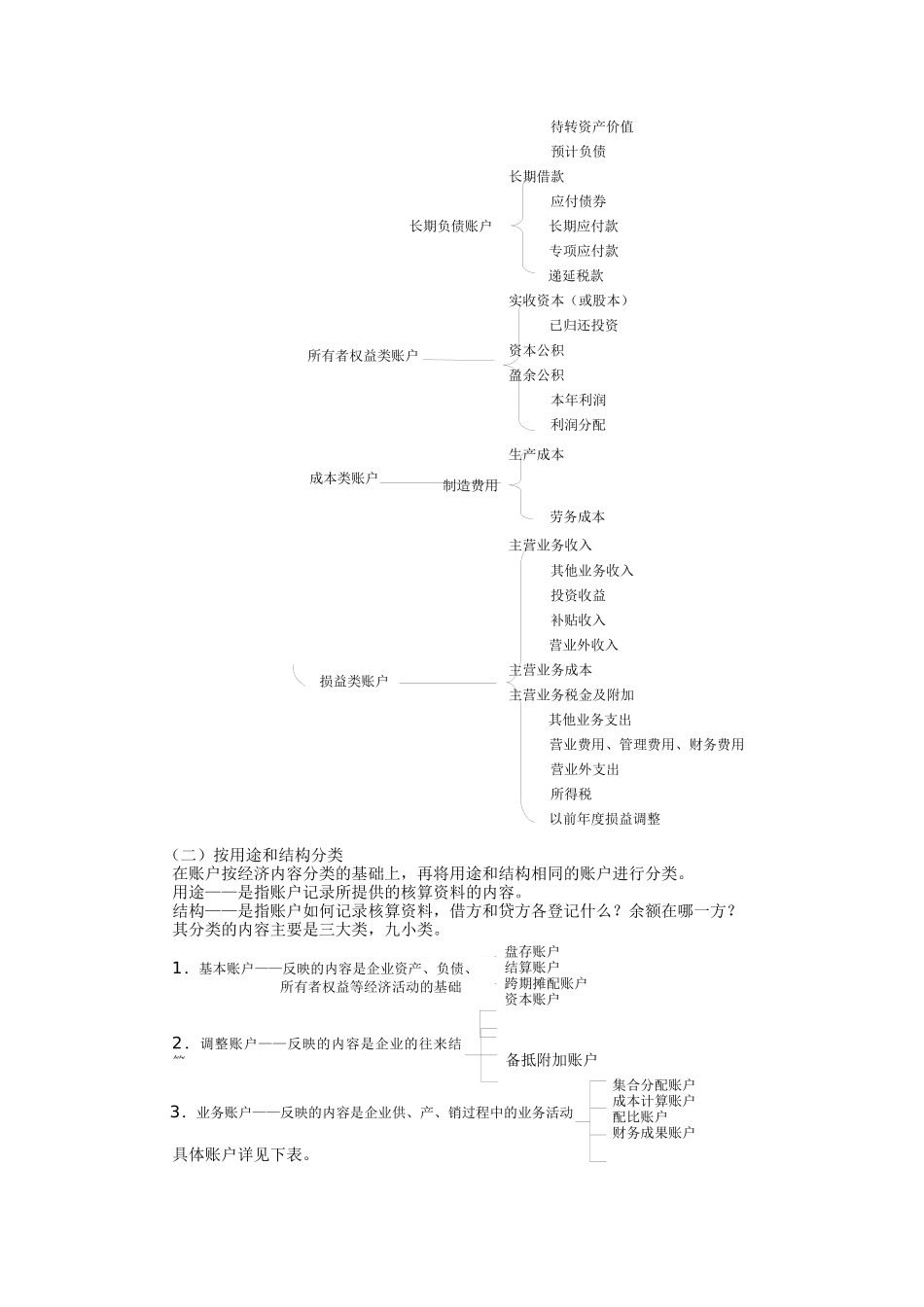

账户按经济内容分类现金银行存款其他货币资金短期投资短期投资跌价准备应收票据应收股利应收利息应收账款其他应收款坏账准备1.资产类账户——按账户流动性的强弱顺序分为2.负债类账户——按偿还期的长短顺序分为流动负债长期负债实收资本资本公积盈余公积本年利润等3.所有者权益账户——按永久性程度高低分为4.成本类账户——按成本在生产经营过程中发生的阶段分为生产成本制造费用期间费用5.损益类账户——按经营过程中的收入、支出分为预付账款应收补贴款流动资产账户物资采购原材料包装物低值易耗品材料成本差异自制半成品库存商品商品进销差价委托加工物资委托代销商品受托代销商品存货跌价准备分期收款发出商品待摊费用长期股权投资长期债权投资长期投资减值准备委托贷款固定资产累计折旧固定资产减值准备固定资产账户工程物资在建工程在建工程减值准备固定资产清理无形资产无形及递延无形资产减值准备资产账户未确认融资费用长期待摊费用短期借款应付票据应付账款预收账款代销商品款应付工资账户应付福利费应付股利应交税金其他应交款其他应付款预提费用长期投资账户资产类账户流动负债账户负债类账户备抵账户附加账户备抵