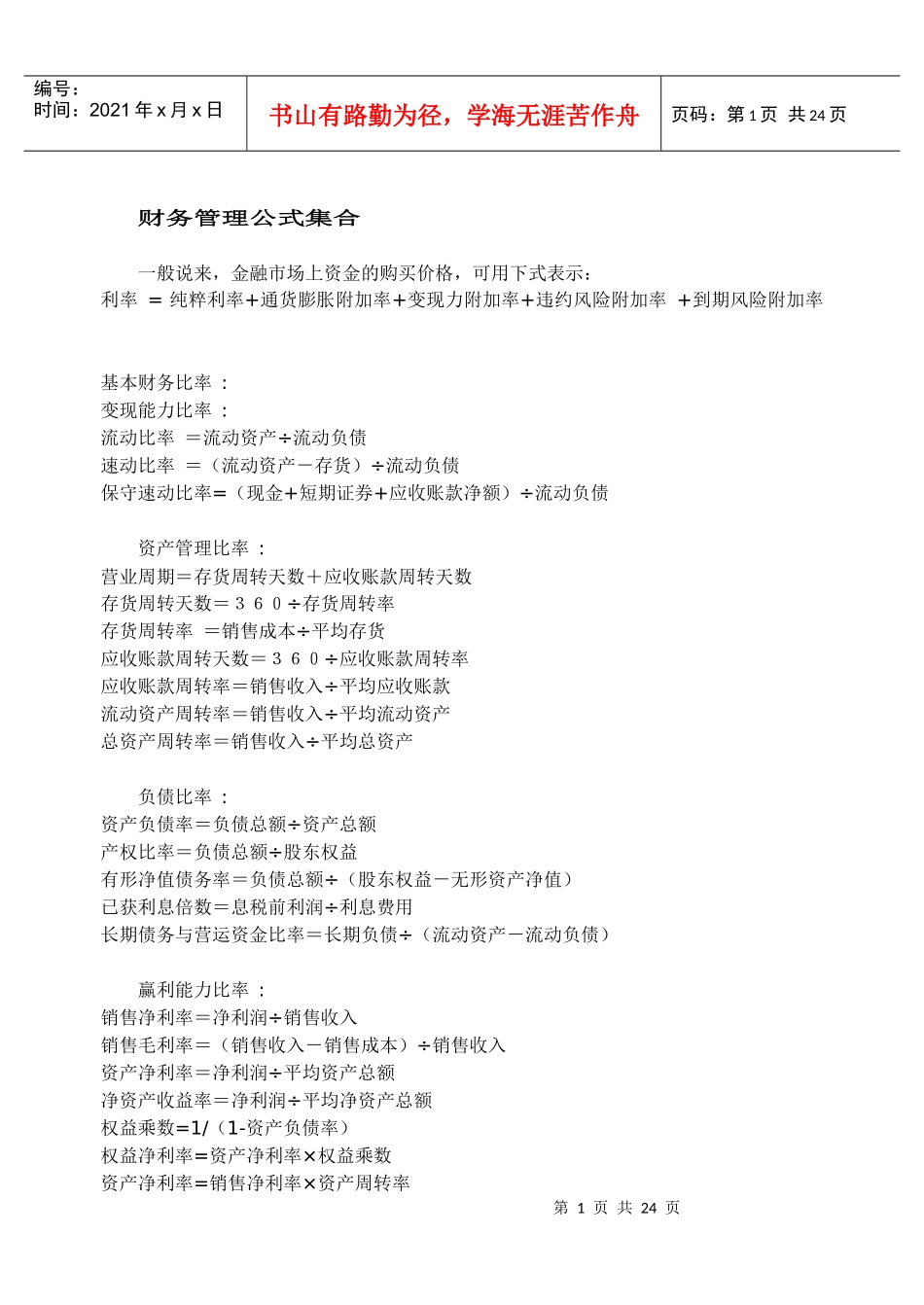

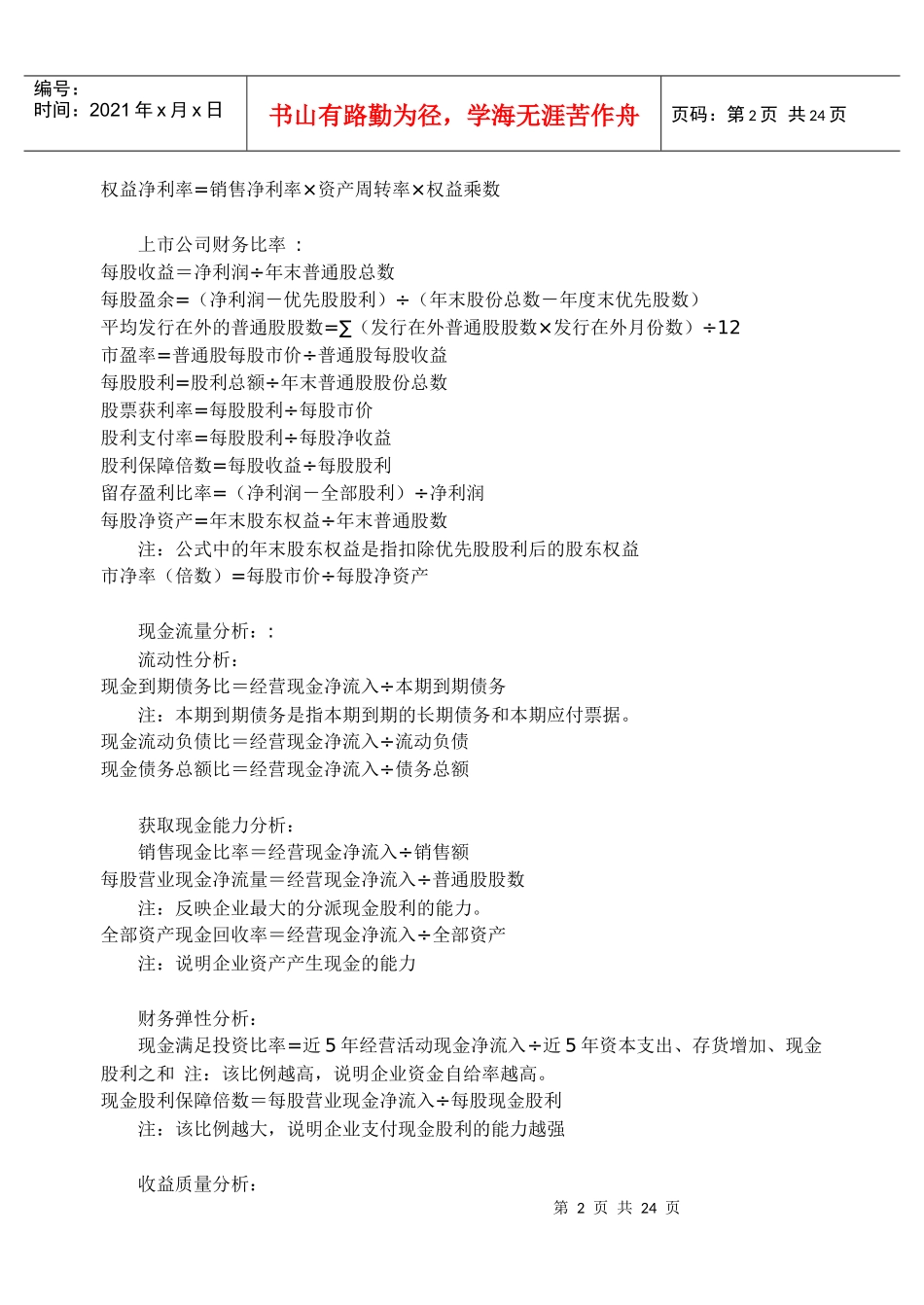

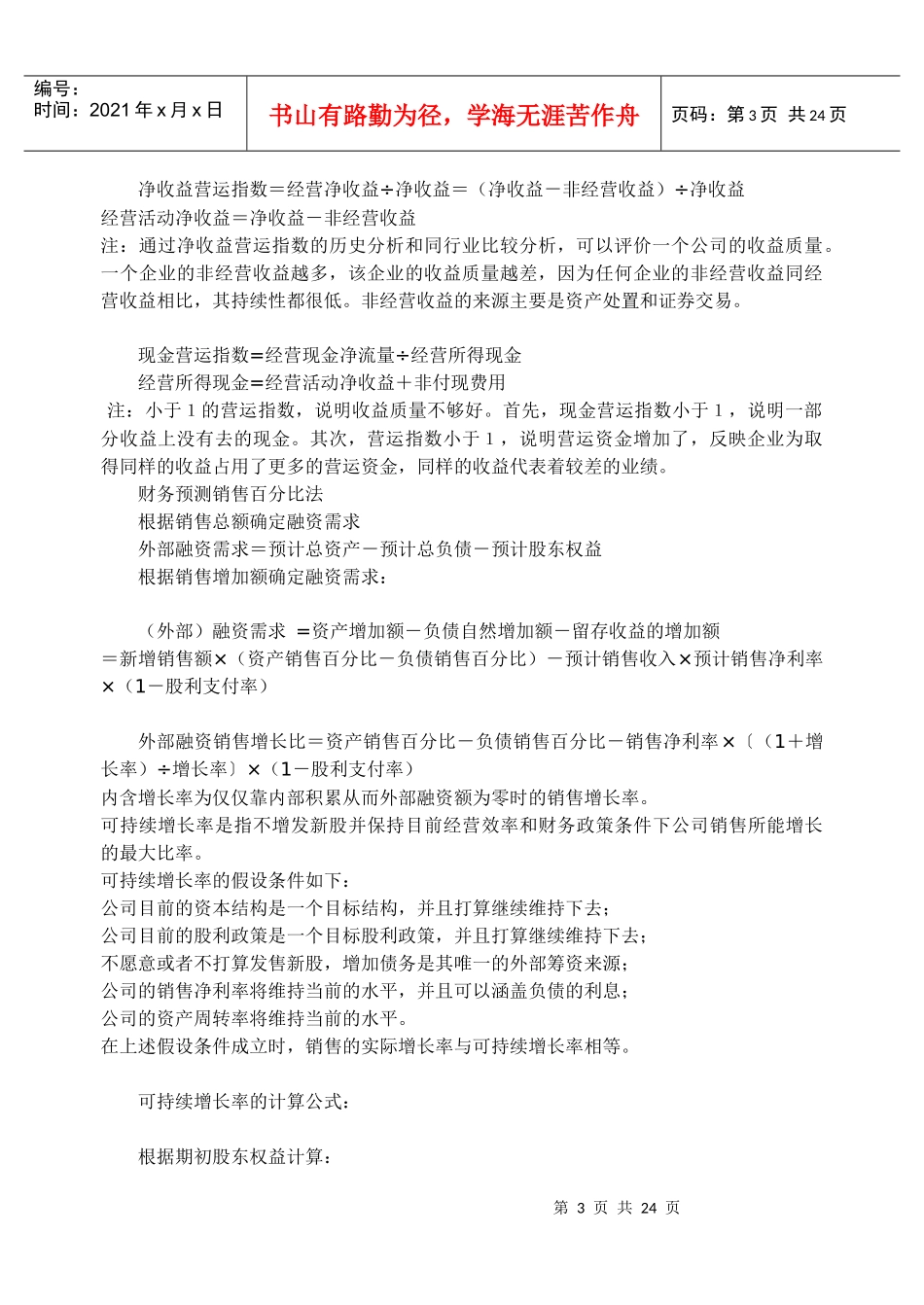

第1页共24页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共24页财务管理公式集合一般说来,金融市场上资金的购买价格,可用下式表示:利率=纯粹利率+通货膨胀附加率+变现力附加率+违约风险附加率+到期风险附加率基本财务比率:变现能力比率:流动比率=流动资产÷流动负债速动比率=(流动资产-存货)÷流动负债保守速动比率=(现金+短期证券+应收账款净额)÷流动负债资产管理比率:营业周期=存货周转天数+应收账款周转天数存货周转天数=360÷存货周转率存货周转率=销售成本÷平均存货应收账款周转天数=360÷应收账款周转率应收账款周转率=销售收入÷平均应收账款流动资产周转率=销售收入÷平均流动资产总资产周转率=销售收入÷平均总资产负债比率:资产负债率=负债总额÷资产总额产权比率=负债总额÷股东权益有形净值债务率=负债总额÷(股东权益-无形资产净值)已获利息倍数=息税前利润÷利息费用长期债务与营运资金比率=长期负债÷(流动资产-流动负债)赢利能力比率:销售净利率=净利润÷销售收入销售毛利率=(销售收入-销售成本)÷销售收入资产净利率=净利润÷平均资产总额净资产收益率=净利润÷平均净资产总额权益乘数=1/(1-资产负债率)权益净利率=资产净利率×权益乘数资产净利率=销售净利率×资产周转率第2页共24页第1页共24页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共24页权益净利率=销售净利率×资产周转率×权益乘数上市公司财务比率:每股收益=净利润÷年末普通股总数每股盈余=(净利润-优先股股利)÷(年末股份总数-年度末优先股数)平均发行在外的普通股股数=∑(发行在外普通股股数×发行在外月份数)÷12市盈率=普通股每股市价÷普通股每股收益每股股利=股利总额÷年末普通股股份总数股票获利率=每股股利÷每股市价股利支付率=每股股利÷每股净收益股利保障