第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页第十一章所得税会计(郑庆华,2005

20)一、本章在考试中的地位1.本章在考试中的地位:本章在考试中居于重要地位,许多大分题都与所得税的核算有关

本章重点是递延法和债务法的核算

2.本章内容无变化

3.本章复习方法:本章复习中应与“八大准备”的计提相结合;与会计政策变更、重大差错更正、日后事项相结合

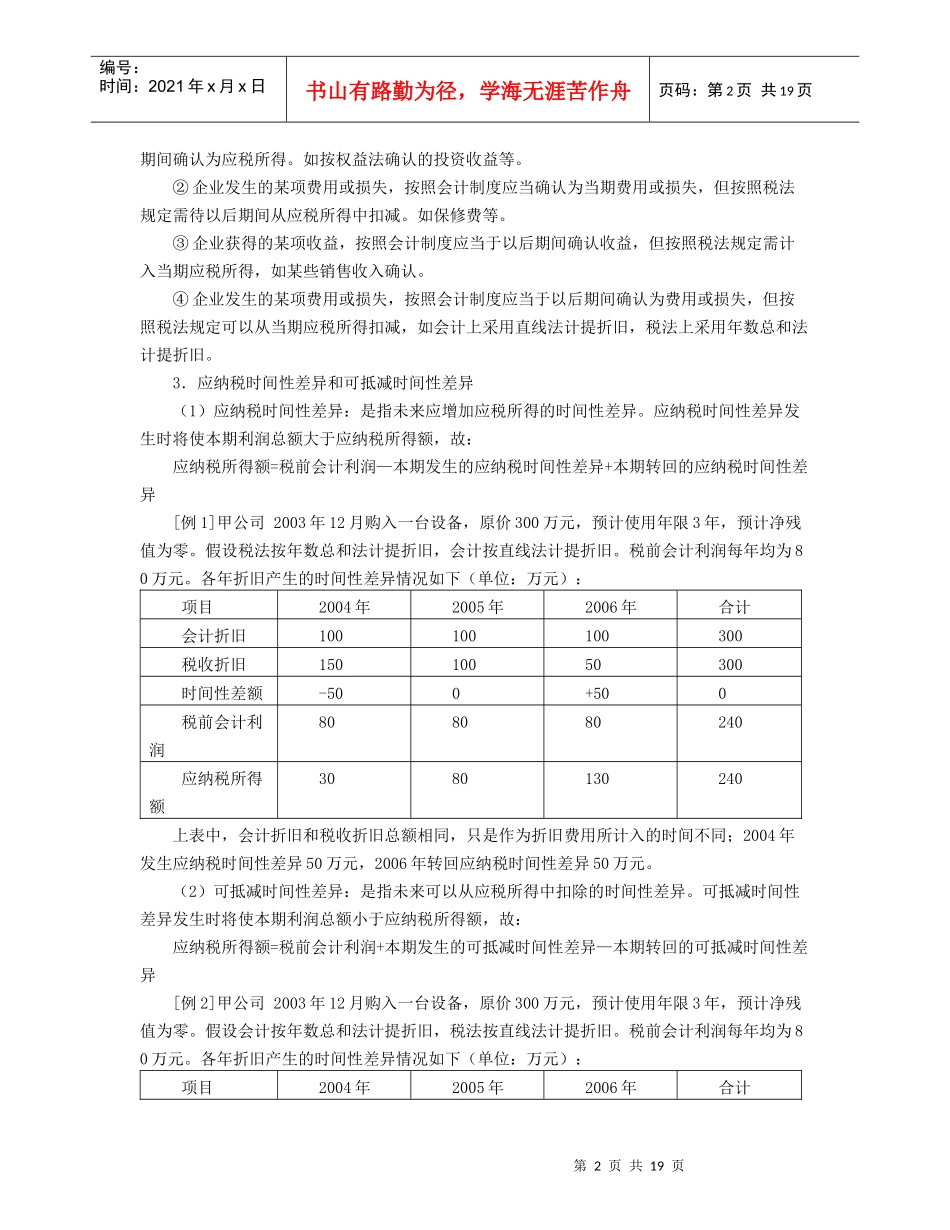

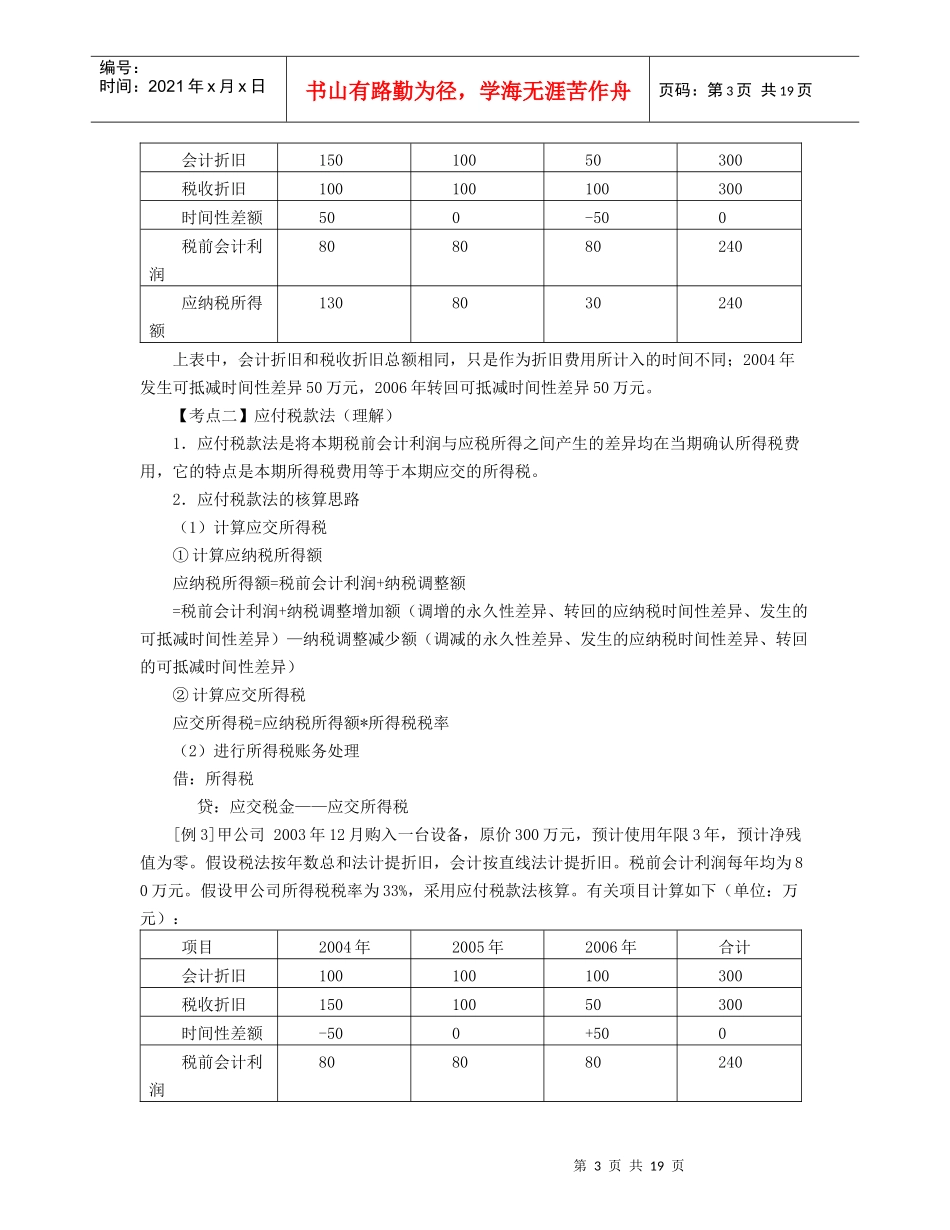

二、本章考点精讲【考点一】税前会计利润与应纳税所得额的差异(理解)1.税前会计利润与应纳税所得额(1)财务会计为投资者服务,关心的是经营成果,应计算利润:(会计)收入—(会计)费用=(净)利润(2)税收是为政府服务的,所关心的是维持税收收入,应计算出应纳税所得额,交纳所得税:(税收)收入—(税收)费用(即允许扣除数)=应纳税所得额2.永久性差异和时间性差异由于会计和税收的目的不同,所计算的税前会计利润和应纳税所得额存在差异,这个差异可分为两类:(1)永久性差异:是指某一会计期间,由于会计制度和税法在计算收益、费用或损失时的口径不同,所产生的税前会计利润与应纳税所得额之间的差异

这种差异在本期发生,不会在以后各期转回

永久性差异有以下4种类型:①按会计制度规定核算时作为收益计入会计报表,在计算应税所得时不确认为收益,如国债利息收入

②按会计制度规定核算时不作为收益计入会计报表,在计算应税所得时作为收益,需要交纳所得税,如在建工程领用产成品

③按会计制度规定核算时确认为费用或损失计入会计报表,在计算应税所得时则不允许扣减,如赞助费

④按会计制度规定核算时不确认为费用或损失,在计算应税所得时则允许扣减

(2)时间性差异:是指税法与会计制度在确认收益、费用或损失时的时间不同而产生的税前会计利润与应纳税所得额的差异

时间性差异发生于某一会计期间,但在以后一期或若干期内能够转回