第1页共3页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共3页案例五:出口退税的会计核算某自营出口生产企业,本月外购原材料、动能费等支付价款600万元,支付进项税额102万元,本月海关核销免税进口料件价格100万元,本月内销货物销售额500万元,自营进料加工复出口货物折合人民币金额600万元(按离岸价计算),该企业内、外销货物适用增值税税率17%(非应税消费税品),复出口货物的退税率为15%

假设上期无留抵税款,本月未发生其他进项税额

试问该企业财务部如何进行出口退税的会计处理及出口退税的纳税申报

案例分析:由于出口货物免、退税是一项比较繁重细致的工作,而且要求附带的单证较多,审核严格,所以,出口货物企业应在工作中建立健全收集、整理出口货物凭证制度,逐笔按期向当地主管退税机关申报免、退税

针对以上每项经济业务,该企业财务部所做的会计处理具体步骤如下:(1)外购原辅材料、备件、能耗等,会计分录为:借:原材料等6000000应交税费——应交增值税(进项税额)1020000贷:银行存款7020000(2)免税进口料件,会计分录为:借:原材料1000000贷:银行存款1000000(3)产品外销时,会计分录为:借:应收外汇账款6000000贷:主营业务收入6000000(4)内销产品,会计分录为:借:银行存款5850000贷:主营业务收入5000000应交税费——应交增值税(销项税额)850000(5)月末,计算当月出口货物不予抵扣和退税的税额

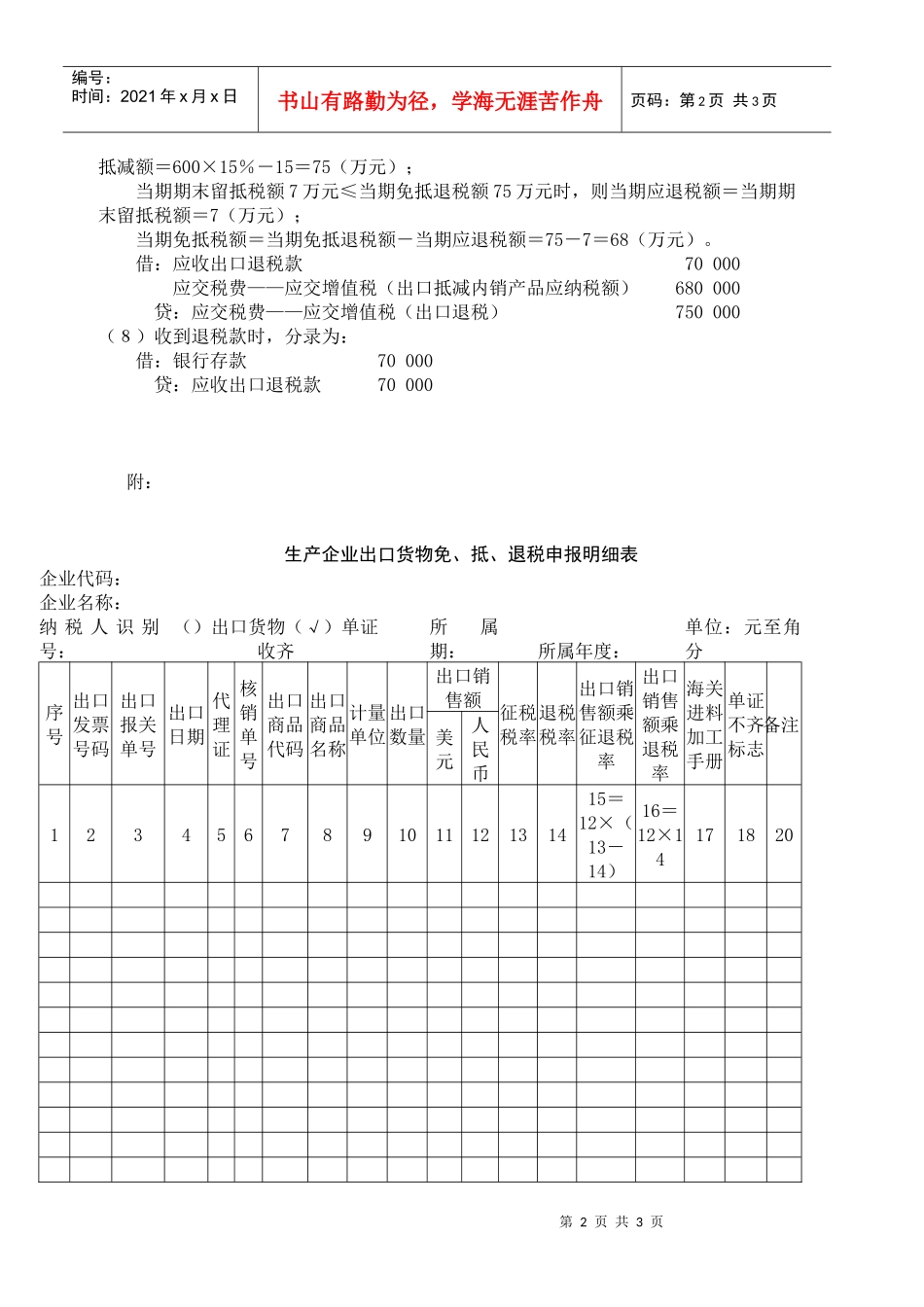

免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币牌价×(征税率-退税率)-免抵退税不得免征和抵扣税额抵减额=600×(17%-15%)-100×(17%-15%)=10(万元)

借:主营业务成本100000贷:应交税费——应交增值税(进项税额转出)100000(6)计算应纳税额或当期期末留抵税额