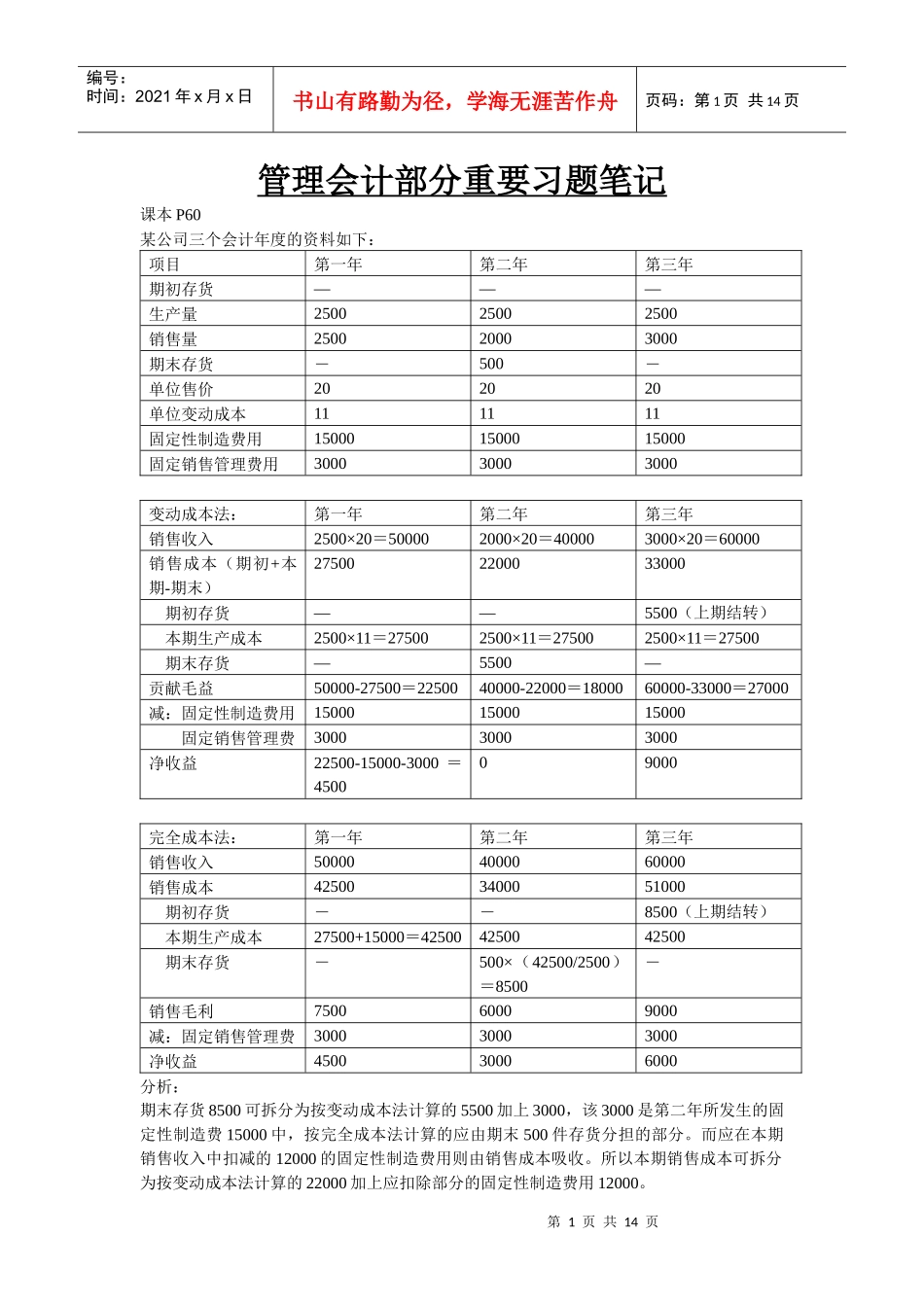

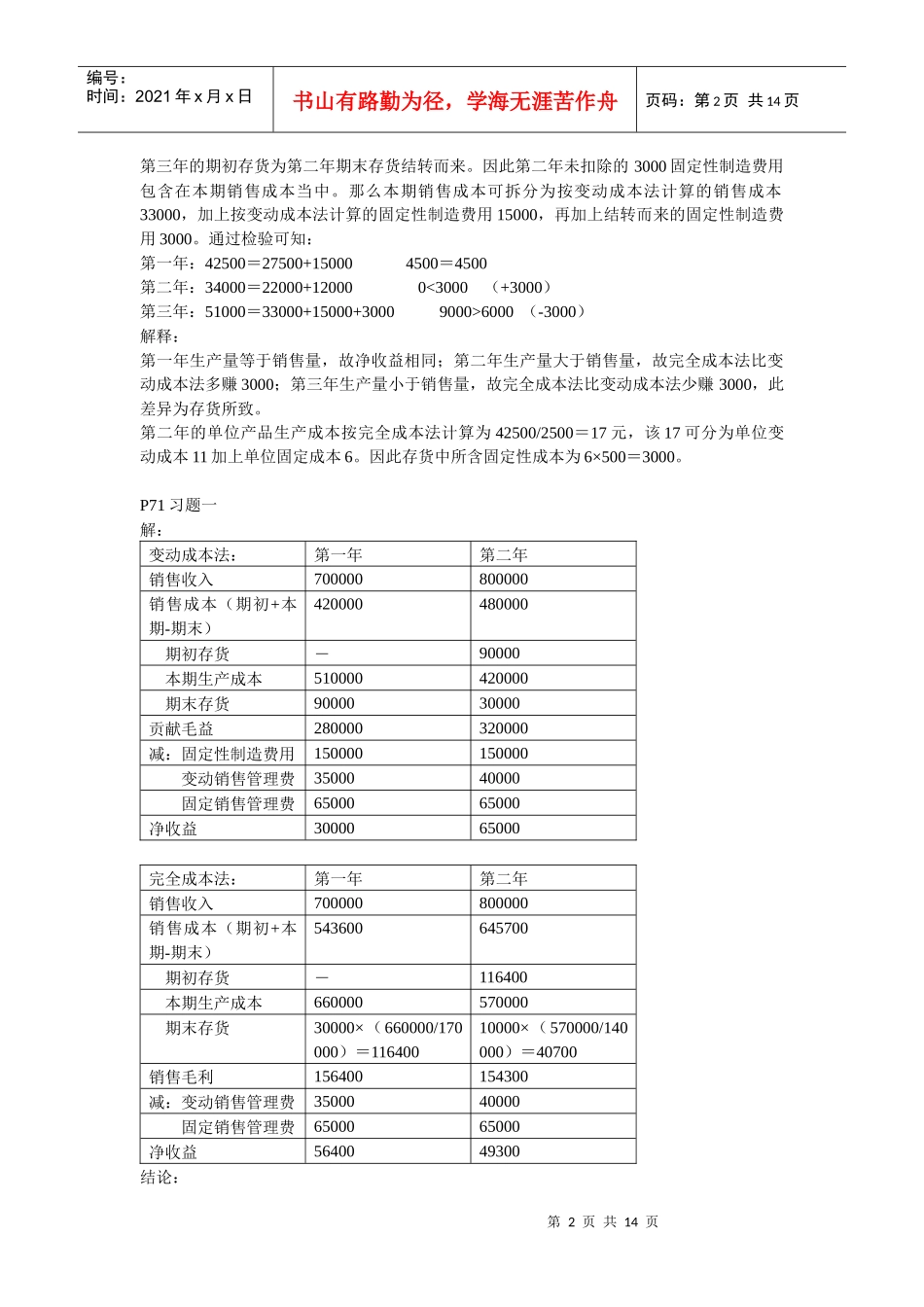

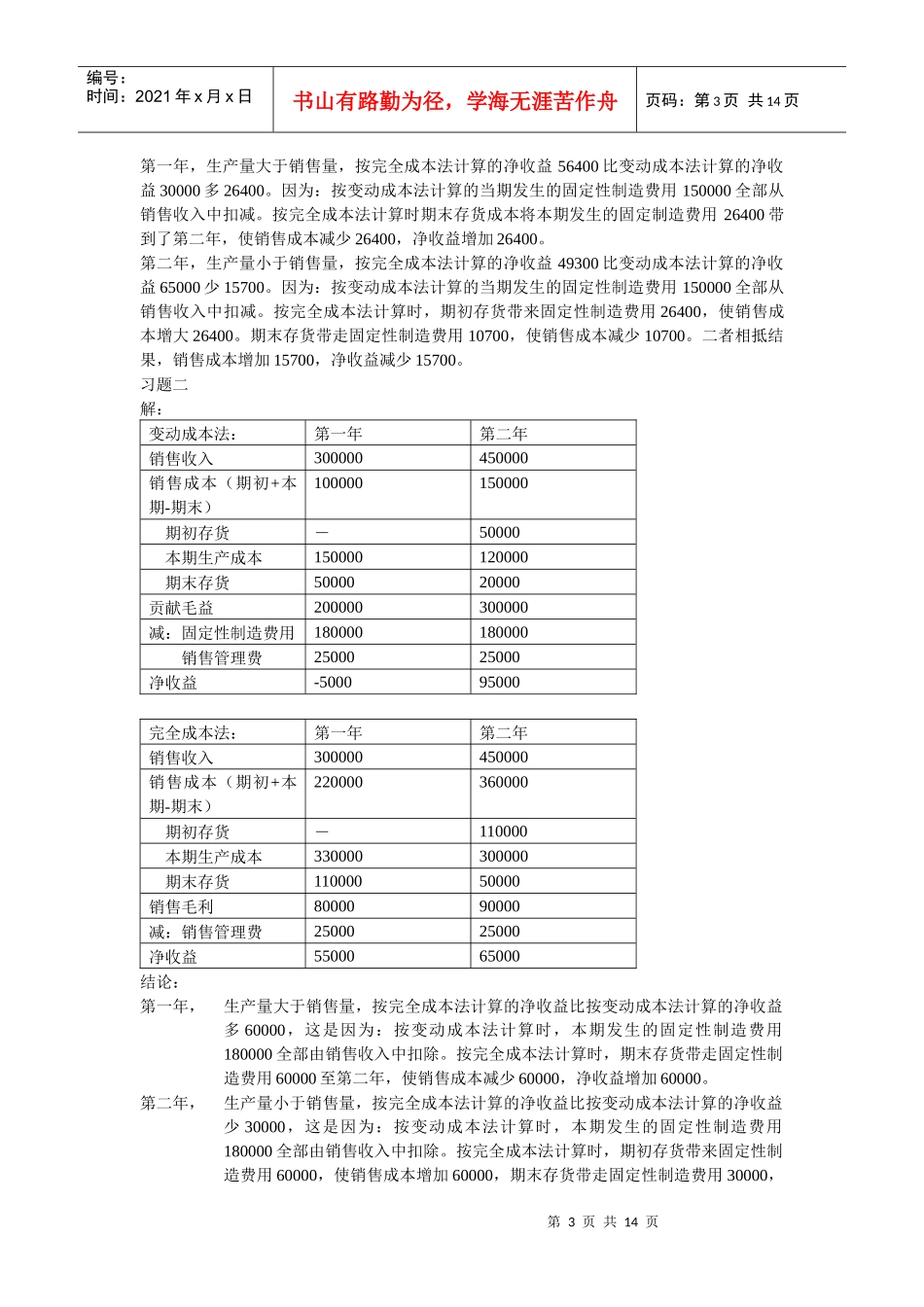

第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页管理会计部分重要习题笔记课本P60某公司三个会计年度的资料如下:项目第一年第二年第三年期初存货———生产量250025002500销售量250020003000期末存货-500-单位售价202020单位变动成本111111固定性制造费用150001500015000固定销售管理费用300030003000变动成本法:第一年第二年第三年销售收入2500×20=500002000×20=400003000×20=60000销售成本(期初+本期-期末)275002200033000期初存货——5500(上期结转)本期生产成本2500×11=275002500×11=275002500×11=27500期末存货—5500—贡献毛益50000-27500=2250040000-22000=1800060000-33000=27000减:固定性制造费用150001500015000固定销售管理费300030003000净收益22500-15000-3000=450009000完全成本法:第一年第二年第三年销售收入500004000060000销售成本425003400051000期初存货--8500(上期结转)本期生产成本27500+15000=425004250042500期末存货-500×(42500/2500)=8500-销售毛利750060009000减:固定销售管理费300030003000净收益450030006000分析:期末存货8500可拆分为按变动成本法计算的5500加上3000,该3000是第二年所发生的固定性制造费15000中,按完全成本法计算的应由期末500件存货分担的部分

而应在本期销售收入中扣减的12000的固定性制造费用则由销售成本吸收

所以本期销售成本可拆分为按