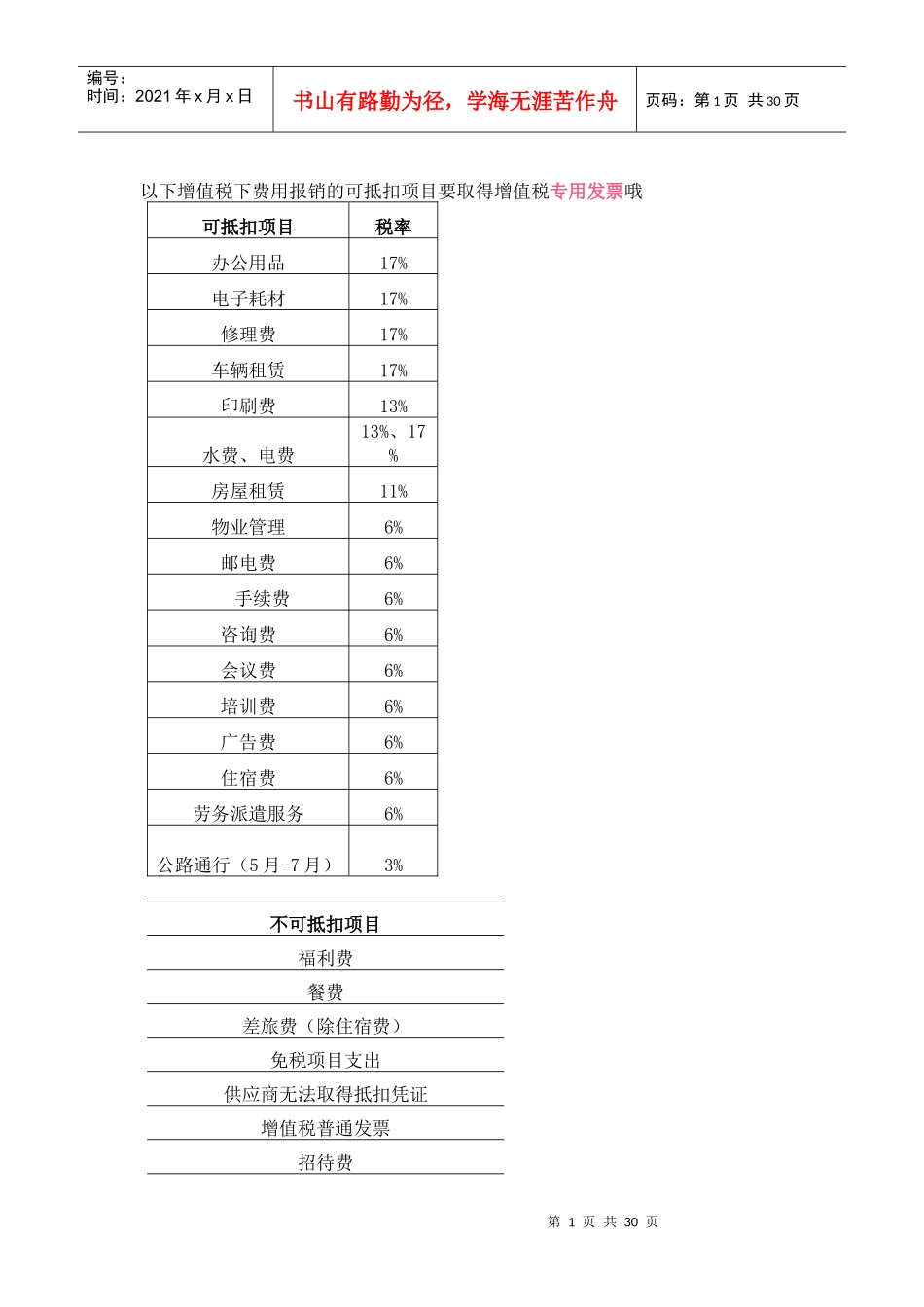

第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共30页以下增值税下费用报销的可抵扣项目要取得增值税专用发票哦可抵扣项目税率办公用品17%电子耗材17%修理费17%车辆租赁17%印刷费13%水费、电费13%、17%房屋租赁11%物业管理6%邮电费6%手续费6%咨询费6%会议费6%培训费6%广告费6%住宿费6%劳务派遣服务6%公路通行(5月-7月)3%不可抵扣项目福利费餐费差旅费(除住宿费)免税项目支出供应商无法取得抵扣凭证增值税普通发票招待费第2页共30页第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共30页工资支出栗子1:业务招待费招待客户吃了3000元的餐费,列支“业务招待费”,能抵扣吗

餐费、娱乐全都是不能抵扣的,即使增值税专用发票也不行,酒店住宿期间发生的餐费也要抠出,无法抵扣的

招待费不可以抵扣,即使开了专票也不可以

并且招待费超额部分需缴纳25%的所得税

在业务招待费的范围上,不论是财务会计制度还是新旧税法都未给予准确的界定

在税务执法实践中,招待费具体范围如下:(1)企业生产经营需要而宴请或工作餐的开支

(2)企业生产经营需要赠送纪念品的开支

(3)企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的开支

(4)企业生产经营需要而发生的业务关系人员的差旅费开支

第一句话:不是所有的餐费都是业务招待费正常经营中,餐费产生的原因各种各样,不少企业将餐费和业务招待费划等号,如果将不属于业务招待费的餐费计入业务招待费,这样势必会导致企业多缴税,因此企业要把握以下几点:1、员工年终聚餐,午餐费、加班餐费应计入应付福利费;2、出差途中符合标准的餐费计入差旅费;3、员工培训时合规的餐费计入职工教育经费;4、企业管理人员在宾馆开会发生的餐费,列入会议费;5、企业开董事会发生的餐费,列入董事会会