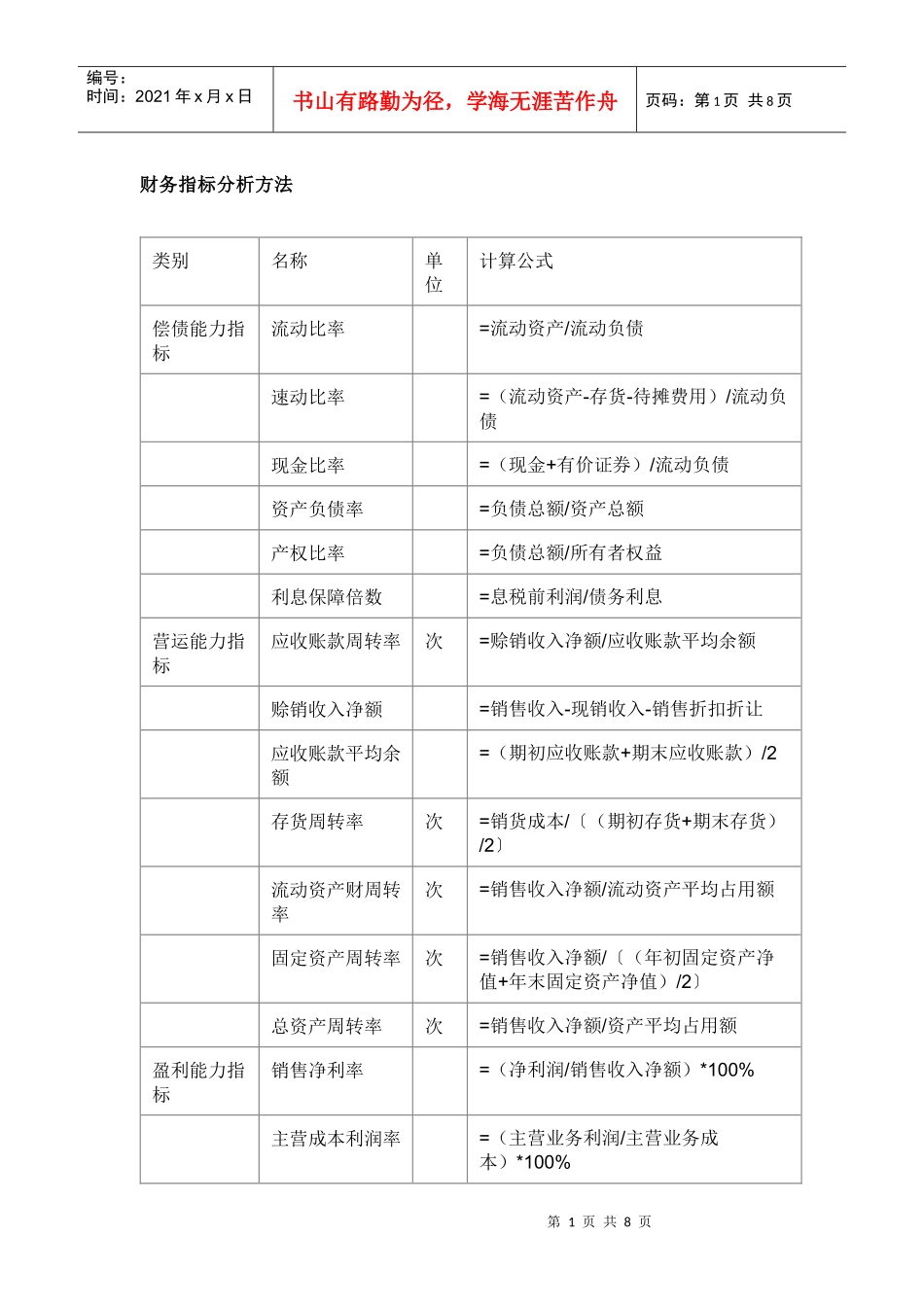

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页财务指标分析方法类别名称单位计算公式偿债能力指标流动比率=流动资产/流动负债速动比率=(流动资产-存货-待摊费用)/流动负债现金比率=(现金+有价证券)/流动负债资产负债率=负债总额/资产总额产权比率=负债总额/所有者权益利息保障倍数=息税前利润/债务利息营运能力指标应收账款周转率次=赊销收入净额/应收账款平均余额赊销收入净额=销售收入-现销收入-销售折扣折让应收账款平均余额=(期初应收账款+期末应收账款)/2存货周转率次=销货成本/〔(期初存货+期末存货)/2〕流动资产财周转率次=销售收入净额/流动资产平均占用额固定资产周转率次=销售收入净额/〔(年初固定资产净值+年末固定资产净值)/2〕总资产周转率次=销售收入净额/资产平均占用额盈利能力指标销售净利率=(净利润/销售收入净额)*100%主营成本利润率=(主营业务利润/主营业务成本)*100%第2页共8页第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共8页总资产报酬率=(利润总额/资产平均总额)*100%自有资金利润率=(净利润/平均所有者权益)100%资本保值增值率=(期末所有者权益总额/期初所有者权益总额)*100%偿债能力分析(1)流动比率

表示每元流动负债有多少流动资产作为偿付担保

它既反映了短期债权人的安全程度,又反映了企业营运资本的能力

一般认为,流动比率为2:1对于企业是比较合适的

(2)速动比率

是企业速动资产与流动负债的比率

这一比率用以衡量企业流动资产中可以立即用于偿付流动负债的能力

一般认为,速动比率1:1较为合适

它表明企业的每一元短期负债,都有一元易于变现的资产作为抵偿

(3)现金比率

是企业现金类资产与流动负债的比率

现金类资产包括企业所拥有的货币资金和持有的有价证券