财务会计报告比较财务会计报告包括财务报表和报表附注,其主体部分是财务报表

本章首先比较新、旧制度财务报表体系,然后比较各财务报表具体项目的内容,最后比较会计报表附注的内容

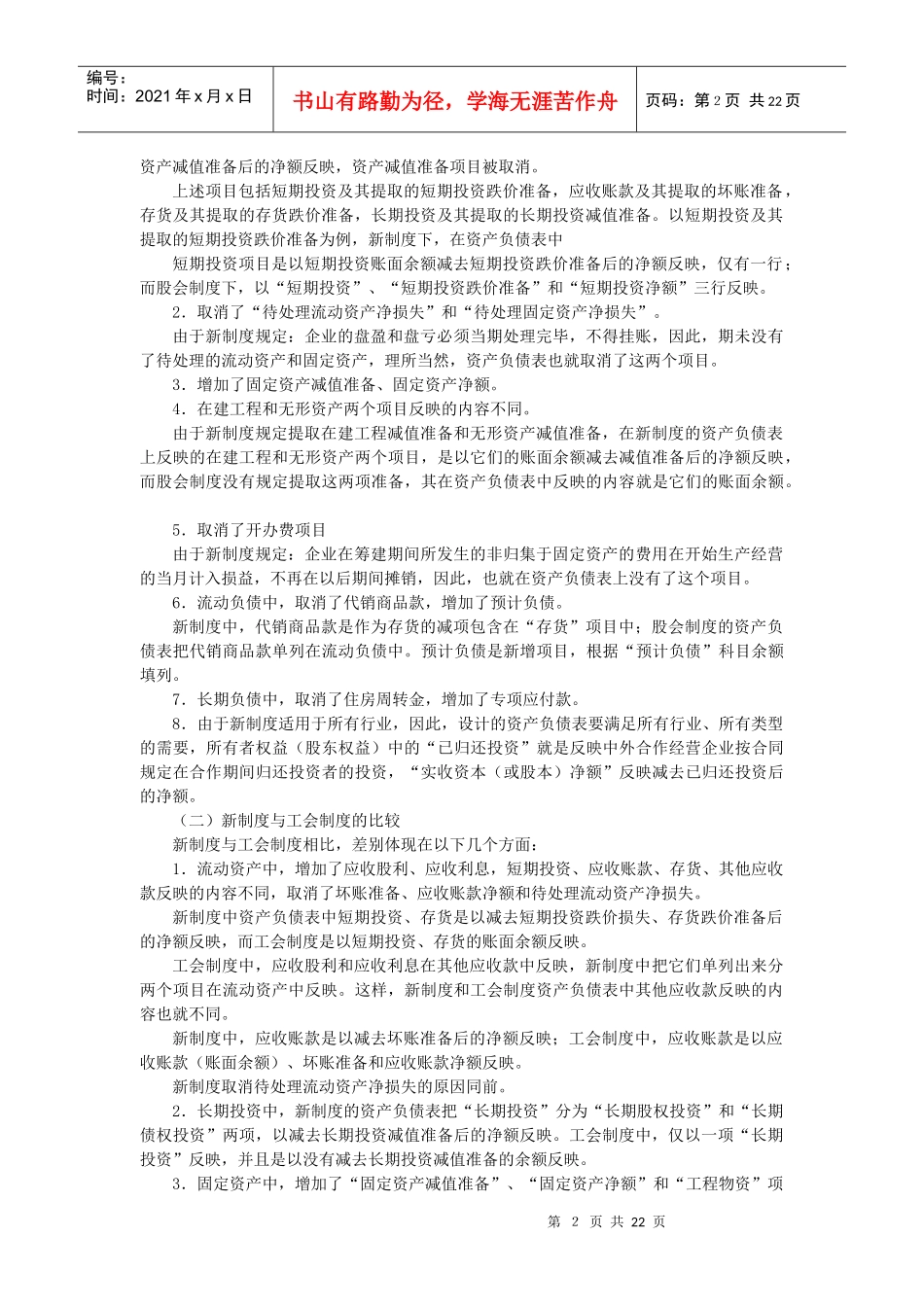

第一节财务报表体系比较会计报表体系比较对照表编号会计报表名称编报期新制度股会旧制度会企01表资产负债表中期报告、年度报告√√√会企02表利润表中期报告、年度报告√√√会企03表现金流量表(至少)年度报告√√√会企01表附表1资产减值准备明细表年度报告√会企01表附表2股东权益增减变动表年度报告√√会企01表附表3应交增值税明细表中期报告、年度报告√√会企02表附表1利润分配表年度报告√√√会企02表附表2分部报表(营业分部)年度报告√√会企02表附表3分部报表(地区分部)年度报告√√会企02表附表4主营业务收支明细表年报√从上表可知,新制度与工会制度相比,保留了三张主表,即资产负债表、利润表(公会制度叫损益表)和现金流量表

(1992年发布的工会制度要求编制财务状况变动表,1998年发布的《企业会计准则——现金流量表》要求所有企业编制现金流量表,取代财务状况变动表),附表作了较大的调整,增加了股东权益增减变动表、资产减值明细表、应交增值税明细表和分部报表,取消了主营业务收支明细表

新制度与股会制度相比,变动幅度较小,增加了资产减值准备明细表附表,改进了分部报表,即将分布营业利润和资产表变更为分部报表(业务分部)和分部报表(地区分部),其他不变

总之,新制度规定的财务报告体系,适应了我国市场经济发展和企业经济主体多元化、市场需求信息多样化的特点,它使得企业对外报告的会计报表反映企业的财务状况和经营成果更真实、公允、全面完整,会计信息的质量大大提高,报告惯例进一步与国际惯例接轨

因此,更能体现财务会计报表的目的,适应我国市场经济发展的需要

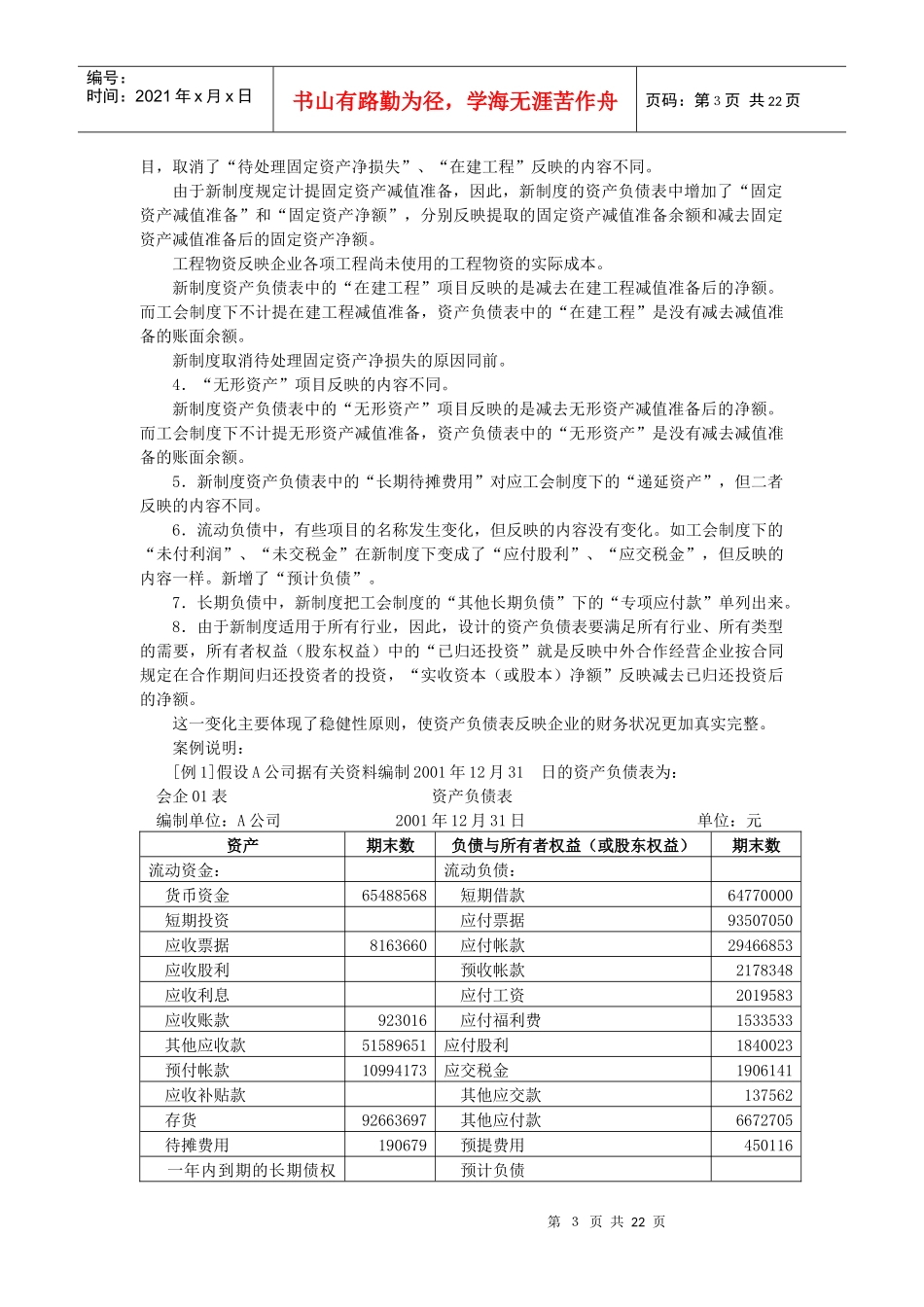

第二节财务报表内容比较一、资产负债表比较(一)新制度与股会制度的比较新