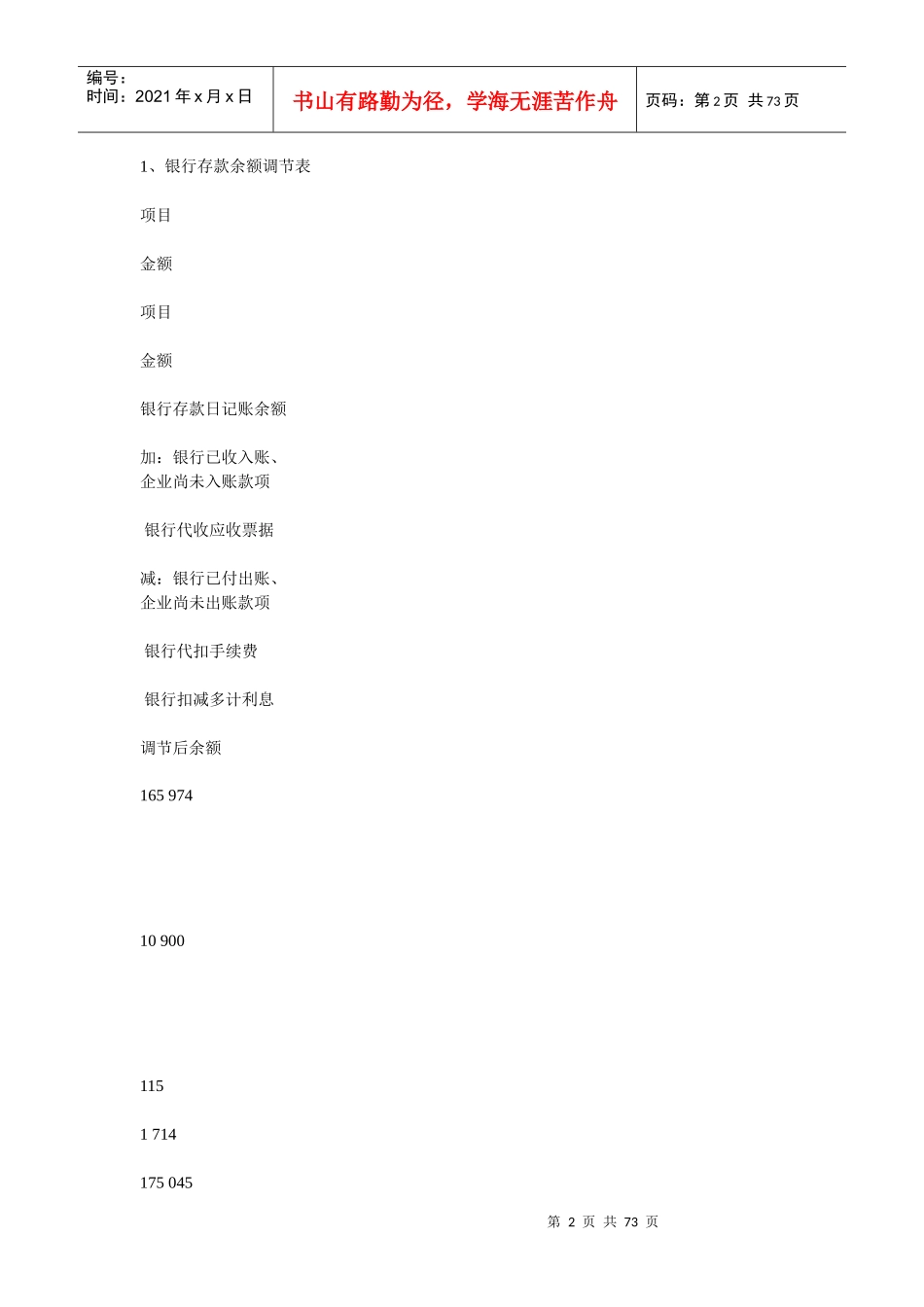

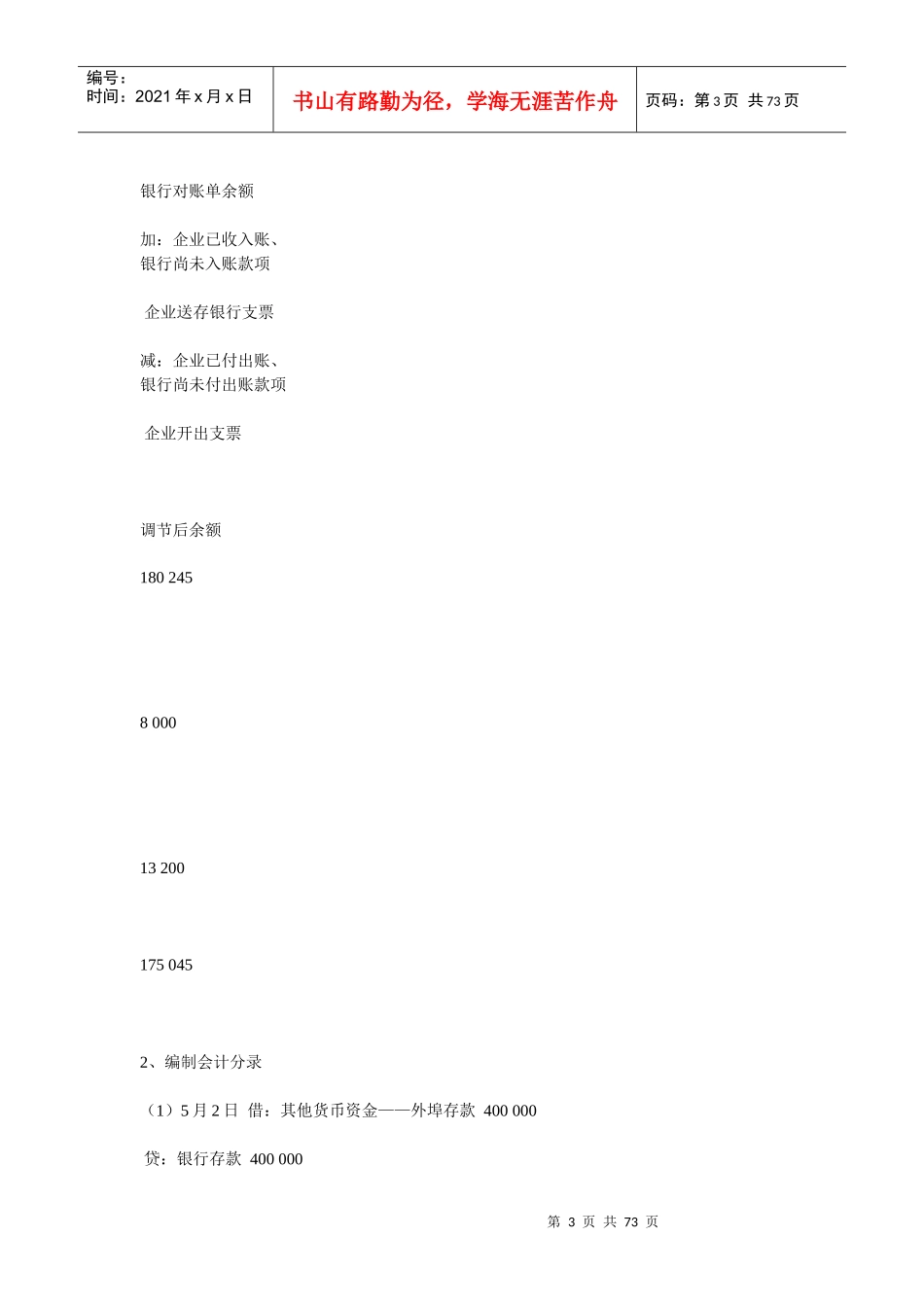

第1页共73页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共73页教材的版本:第五版财务会计学(中国人民大学会计系列教材·第四版)教材出版社:中国人民大学出版社教材的作者:戴德明林钢赵西卜第二章一、思考题1、我国的货币资金内部控制制度一般应包含的内容:(1)货币资金收支业务的全过程分工完成、各负其责(2)货币资金收支业务的会计处理程序制度化(3)货币资金收支业务与会计记账分开处理(4)货币资金收入与货币资金支出分开处理(5)内部稽核人员对货币资金实施制度化检查2、企业可以使用现金的范围:(1)职工工资、津贴(2)个人劳动报酬(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各项奖金(4)各种劳保、福利费用以及国家规定的对个人的其他支出等(5)向个人收购农副产品和其他物资的价款(6)出差人员必须随身携带的差旅费(7)结算起点(现行规定为1000元)以下的零星支出(8)中国人民银行确定需要支付现金的其他支出二、练习题第2页共73页第1页共73页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共73页1、银行存款余额调节表项目金额项目金额银行存款日记账余额加:银行已收入账、企业尚未入账款项银行代收应收票据减:银行已付出账、企业尚未出账款项银行代扣手续费银行扣减多计利息调节后余额165974109001151714175045第3页共73页第2页共73页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共73页银行对账单余额加:企业已收入账、银行尚未入账款项企业送存银行支票减:企业已付出账、银行尚未付出账款项企业开出支票调节后余额1802458000132001750452、编制会计分录(1)5月2日借:其他货币资金——外埠存款400000贷:银行存款400000第4页共73页第3页共73页编号:时间: