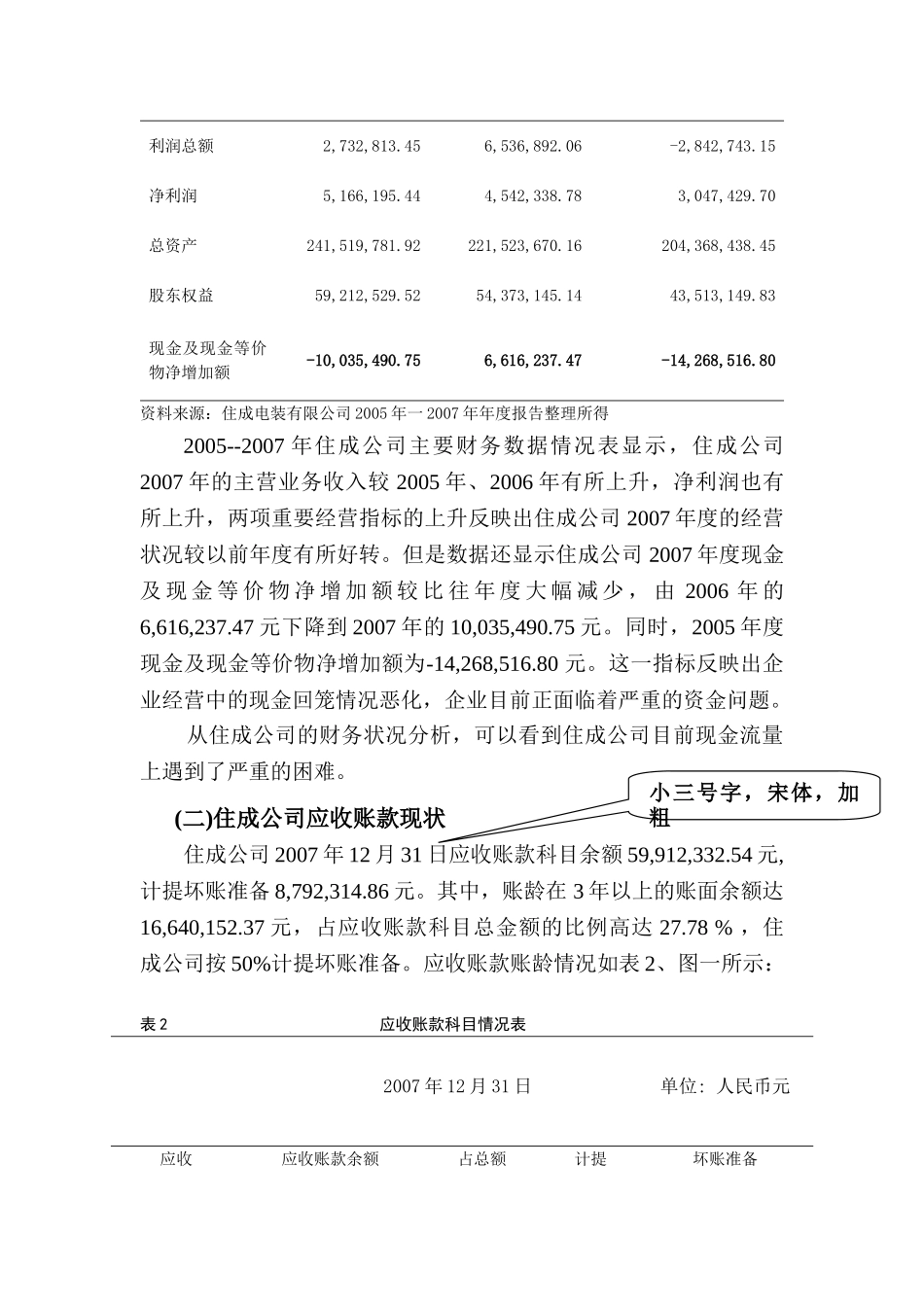

目录一、住成电装公司应收账款风险管理现状……………………………1(一)公司背景……………………………………………………………1(二)住成公司应收账款现状……………………………………………2二、住成公司应收账款风险管理存在的问题…………………………5(一)产品缺乏市场竞争力………………………………………………5(二)忽视信用管理,缺乏风险防范意识………………………………5(三)内部控制存在缺陷…………………………………………………5三、改善住成公司应收账款风险管理的建议…………………………6(一)建立专门的信用管理机构………………………………………6(二)制定合理的信用政策……………………………………………7(三)建立应收账款风险的监督预警机制……………………………9(四)选择应收账款回收方式…………………………………………11参考文献………………………………………………………………12浅谈住成公司应收账款风险管理(空一行)【内容摘要】在现代商品经济中,企业之间的商品交易大都是建立在商业信用基础上,以赊销方式实现的。商业信用在扩大销售、拓展市场、强化企业市场竞争地位和实力,进而实现规模经营等方面有着其他任何结算方式都无法小四号字宋体,单倍行距二号字,宋体,加粗比拟的优势;然而,随着信用经济的不断发展,企业之间由于赊销业务而产生的应收账款问题也日益严峻。许多企业因为盲目赊销,其应收账款居高不下,呆账和坏账比例逐年升高,利润下降,最终被迫破产或被重组。本文对应收账款风险管理现状进行分析,提出了加强应收账款风险管理的对策建议。【关键词】应收账款风险信用防范(空一行)在商业竞争日益激烈的今天,赊销是不可避免的,因赊销而产生的应收账款则存在无法收回的风险。这就存在矛盾:企业一方面想借助于它来促进销售,扩大销售收入,增强竞争能力,同时又希望尽量避免由于应收账款的存在而给企业带来的资金周转困难、坏帐损失等弊端。要解决好这一矛盾,就必须加强应收账款的风险管理。目前,我国企业应收账款风险管理在很大程度上仍然是一种人治化管理。因此,开展对企业应收账款风险管理的研究有利于推进企业提升管理水平、更好地面对国内外企业的竞争。一、住成公司应收账款风险管理现状(一)公司背景惠州住成电装有限公司(以下简称住成公司)经惠州大亚湾经济技术开发区对外经济贸易委员会以惠湾经贸字(2004)24号文件批准,由日本住友电气工业株式会社、日本住友电装株式会社、深圳市东风置业有限公司、深圳市康友电器有限公司出资组建,于2004年6月2日工商登记注册成立。公司位于经济技术开发区新寮东风车城,注册资本为人民币4800万元,法定代表人为德丸祐三。主要经营范围:新型汽车电子设备系统的研发、制造和销售,以及对生产产品进行售后服务。产品在国内外市场销售。住成公司拥有一流的汽车线束生产设备和工艺、先进的自动切压生产线、精确的线束导通设备,年产值已超过2亿元。表12005—2007年度主要财务数据情况表主要财务数据2007年(单位:人民币元)2006年(单位:人民币元)2005年(单位:人民币元)主营业务收入203,118,519.87188,898,549.72156,075,548.48四号字宋体,单倍行距三号字,宋体,加粗小三号字,宋体,加粗空二格利润总额2,732,813.456,536,892.06-2,842,743.15净利润5,166,195.444,542,338.783,047,429.70总资产241,519,781.92221,523,670.16204,368,438.45股东权益59,212,529.5254,373,145.1443,513,149.83现金及现金等价物净增加额-10,035,490.756,616,237.47-14,268,516.80资料来源:住成电装有限公司2005年一2007年年度报告整理所得2005--2007年住成公司主要财务数据情况表显示,住成公司2007年的主营业务收入较2005年、2006年有所上升,净利润也有所上升,两项重要经营指标的上升反映出住成公司2007年度的经营状况较以前年度有所好转。但是数据还显示住成公司2007年度现金及现金等价物净增加额较比往年度大幅减少,由2006年的6,616,237.47元下降到2007年的10,035,490.75元。同时,2005年度现金及现金等价物净增加额为-14,268,516.80元。这一指标反映出企业经营中的现...