第1页共26页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共26页第四章收入命题规律本章历年来都是重要内容,每年必考,计算题或综合题经常涉及本章内容,所占分数相对较多,一般在20分左右

近年主要考点集中在:销售商品收入的确认、计量和核算,劳务收入的确认和计量、补贴收入等内容

考生在复习本章内容时,不仅应掌握好本章的知识点,更要注意与其他章节内容的结合,比如收入的核算与费用、利润的核算相结合,与会计报表相结合等

收入概述1、收入的概念和特点收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

收入应具备以下特点:(1)收入是企业在日常活动中形成的经济利益的总流入;(2)收入会导致企业所有者权益的增加;(3)收入与所有者投入资本无关

2、收入的分类收入的分类主要有:(1)按照企业从事日常活动的性质,可分为销售商品收入、提供劳务收入和让渡资产使用权收入;(2)按照企业经营业务的主次分类,可以分为主营业务收入和其他业务收入

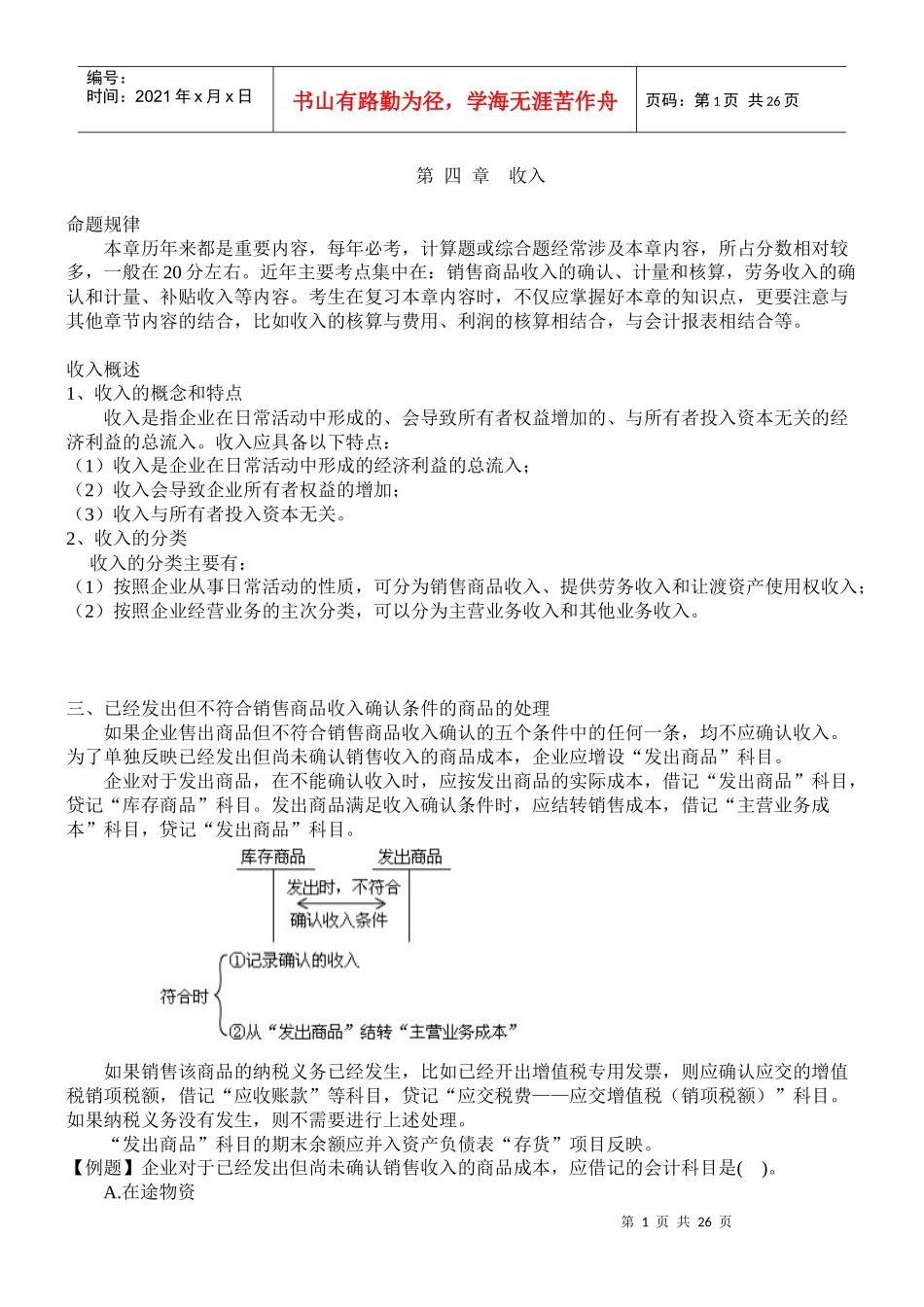

三、已经发出但不符合销售商品收入确认条件的商品的处理如果企业售出商品但不符合销售商品收入确认的五个条件中的任何一条,均不应确认收入

为了单独反映已经发出但尚未确认销售收入的商品成本,企业应增设“发出商品”科目

企业对于发出商品,在不能确认收入时,应按发出商品的实际成本,借记“发出商品”科目,贷记“库存商品”科目

发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目,贷记“发出商品”科目

如果销售该商品的纳税义务已经发生,比如已经开出增值税专用发票,则应确认应交的增值税销项税额,借记“应收账款”等科目,贷记“应交税费——应交增值税(销项税额)”科目

如果纳税义务没有发生,则不需要进行上述处理

“发出商品”科目的期末余额应并入资产负债表“存货”项目反映

【例题】企业对于已经发出但尚