第1页共34页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共34页第五章长期股权投资本章考情分析本章阐述长期股权投资的确认、计量和记录等内容

近三年考试中各种题型均与本章内容有关

2009年客观题的分数为3分,2010年的分数为12分;2011年的分数为1分,2009年和2011年本章与合并财务报表在综合题中结合考核

从近三年出题情况看,本章是非常重要的一章,考生应给予足够的关注

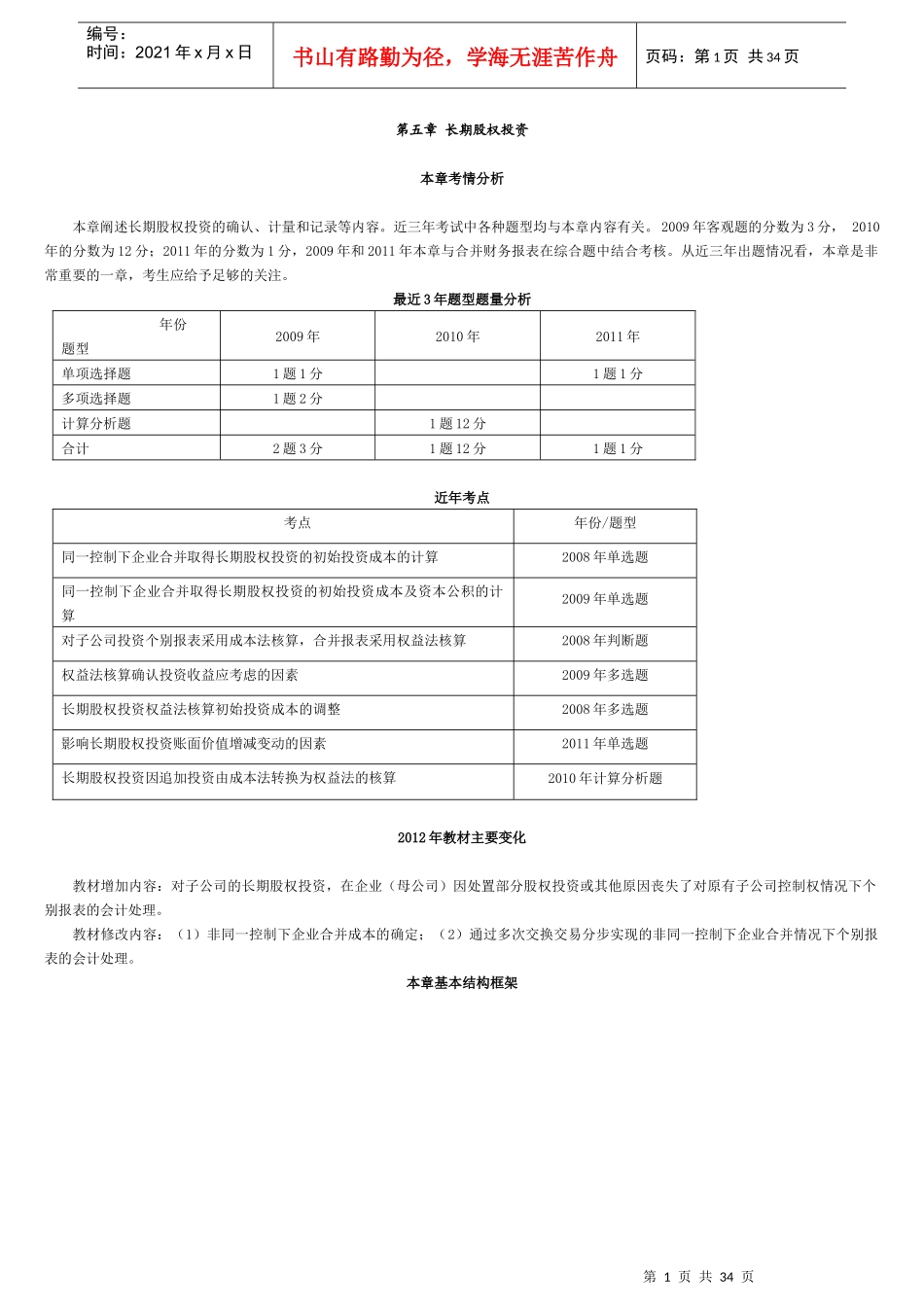

最近3年题型题量分析年份题型2009年2010年2011年单项选择题1题1分1题1分多项选择题1题2分计算分析题1题12分合计2题3分1题12分1题1分近年考点考点年份/题型同一控制下企业合并取得长期股权投资的初始投资成本的计算2008年单选题同一控制下企业合并取得长期股权投资的初始投资成本及资本公积的计算2009年单选题对子公司投资个别报表采用成本法核算,合并报表采用权益法核算2008年判断题权益法核算确认投资收益应考虑的因素2009年多选题长期股权投资权益法核算初始投资成本的调整2008年多选题影响长期股权投资账面价值增减变动的因素2011年单选题长期股权投资因追加投资由成本法转换为权益法的核算2010年计算分析题2012年教材主要变化教材增加内容:对子公司的长期股权投资,在企业(母公司)因处置部分股权投资或其他原因丧失了对原有子公司控制权情况下个别报表的会计处理

教材修改内容:(1)非同一控制下企业合并成本的确定;(2)通过多次交换交易分步实现的非同一控制下企业合并情况下个别报表的会计处理

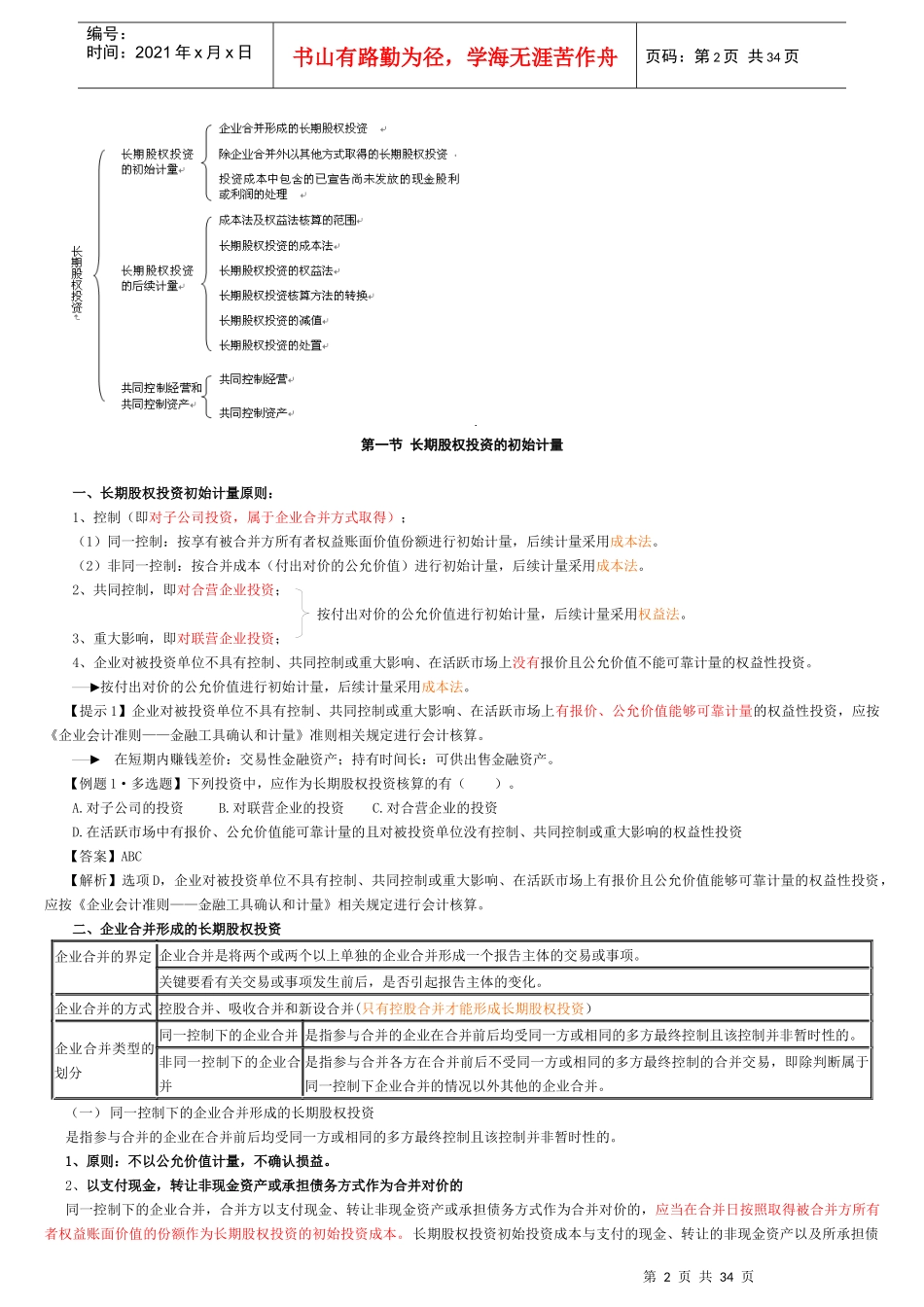

本章基本结构框架第2页共34页第1页共34页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共34页第一节长期股权投资的初始计量一、长期股权投资初始计量原则:1、控制(即对子公司投资,属于企业合并方式取得);(1)同一控制:按享有被合并方所有者权益账面价