证券组合理论1952年,美国经济学家哈里•马科维茨在《投资组合选择》一文中,第一次提出了证券组合理论

该理论描述了投资者怎样通过证券组合,在最小风险水平下获得既定的期望收益率,或在风险水平既定的条件下获得最大期望收益率

1963年,马科维茨的学生威廉

夏普提出了单指数模型,旨在简化证券组合理论应用于大规模市场面临的计算问题

经过几十年的发展,这些理论已成为证券投资学的基本内容

第一节证券的风险和收益一、风险、收益及其度量收入可以分解为消费和储蓄,储蓄在一定条件下可以转化为投资

人们进行投资的直接动机是获得收益,投资决策的目标是收益最大化

投资是放弃当前的消费,目的是为了将来更多的消费,但同样货币支出当前消费比将来消费能给人带来更大的满足,因此,投资者要求对放弃当前消费给予补偿

不仅如此,投资在前,收益在后,收益是投资的结果,受到许多不确定因素的影响,投资者承担了风险,同样需要补偿

收益是投资者放弃当前消费和承担风险的补偿,投资者在处理收益率与风险的关系时,总是希望在风险既定的情况下,获得最大的收益率;或在收益率既定的条件下,使风险最小

那么,如何计量风险和收益率呢

任何一项投资的结果都可用收益率来衡量,通常收益率的计算公式为:收益率(%)=(收入—支出)/支出×100%投资期限一般用年来表示,如果期限不是整数,则转换为年

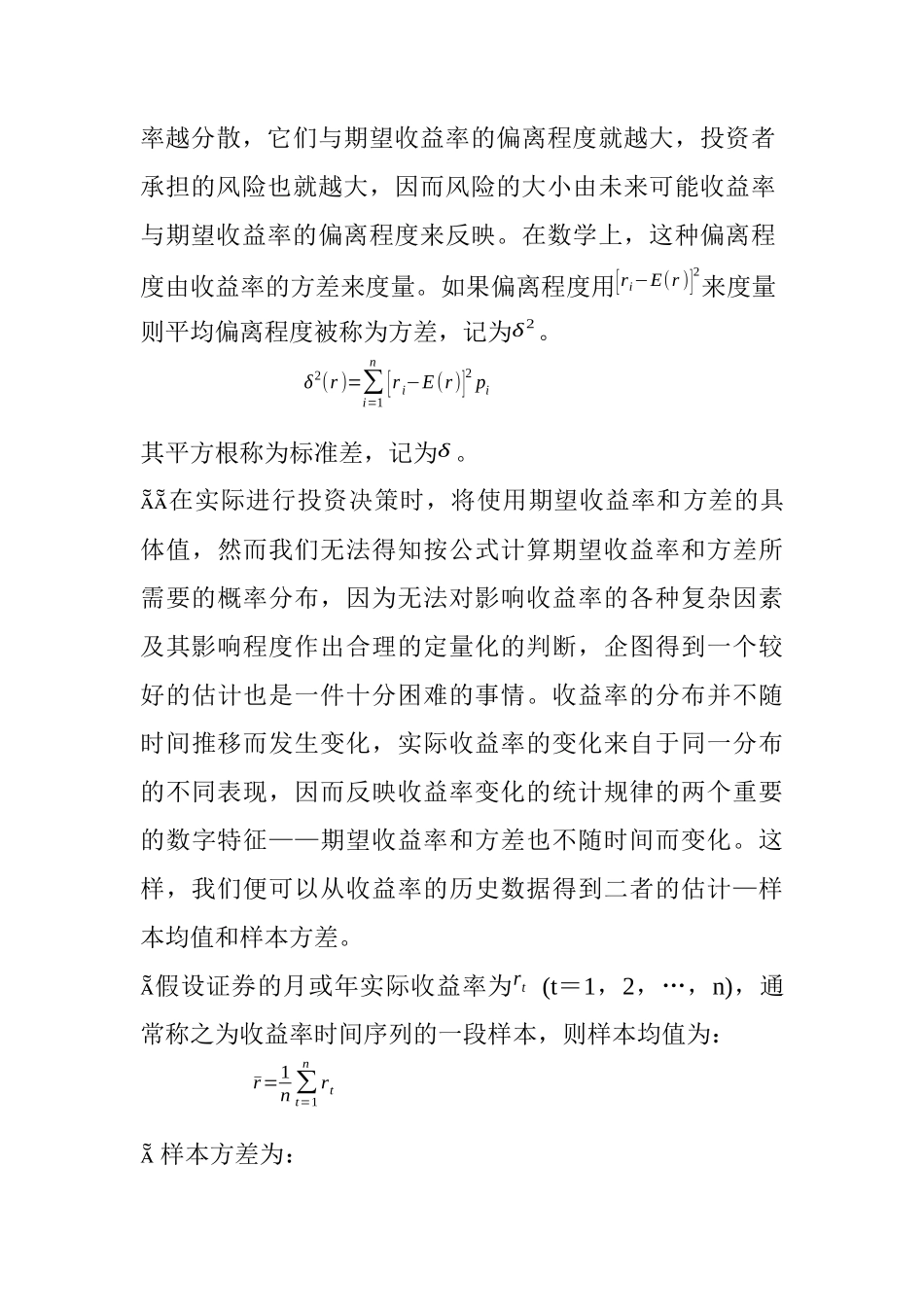

在股票投资中,投资收益等于期内股票红利收益和价差收益之和,其收益率的计算公式为:r=(红利+期末市价总值—期初市价总值)/期初市价总值×100%在通常情况下,收益率受许多不确定因素的影响,因而是一个随机变量

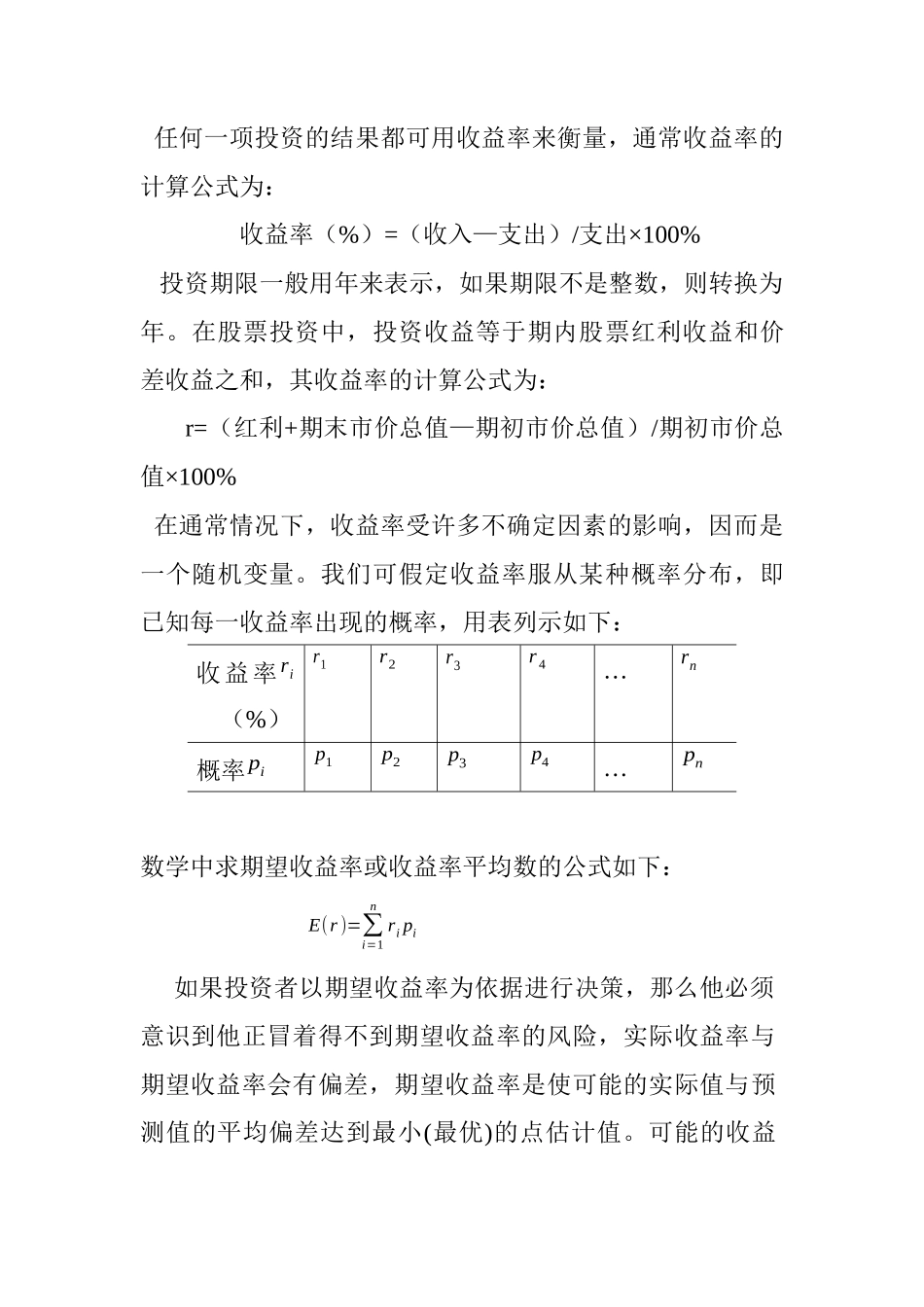

我们可假定收益率服从某种概率分布,即已知每一收益率出现的概率,用表列示如下:收益率ri(%)r1r2r3r4…rn概率pip1p2p3p4…pn数学中求期望收益率或收益率平均数的公式如下:E(r)=∑i=1nripi如果投资者以期望收益率为依据进行决策