第1页共54页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共54页投资机构对企业的估值Dr2•2014/03/1015:31漫谈投资机构对企业的估值(一):风险收益法编者按:本文作者Dr

2(@医库软件CEO,QQ号1340603421),医学硕士,现任上海博光生物科技有限公司CEO和MediCool医库软件公司CEO

本系列文章第一季共5篇,尝试探讨一个困难且主观的命题——“投资机构如何对企业进行估值”,用案例分析的方式,分期讨论了私募股权投资中常使用的5种估值方法:风险收益法,比较法,净现值法,调整后现值法和期权估值法

主要供高成长企业在进行融资谈判时与投资机构进行换位思考

【可点击官网首页左侧“漫谈企业估值”的featuretag,查看系列更新】投资机构对企业的估值,是一个困难而且主观的过程

根据我在某500强企业10多年来负责投资/收购项目评估以及实施的经验,结合对新经济模式的学习和分析,我试图在本系列文章中尝试对这个复杂的问题进行讨论,抛砖引玉

高成长性企业在进行融资时通常会这样进行预测:比较长的一段时期企业现金流为负,业务情况具有高度不确定性,但预期未来回报会十分诱人

抛开纷繁芜杂的各种表象不谈,不论是何种项目,它未来回报的正向现金流是所有估值假定的基础

我在本系列文章中会分期讨论各种估值方法,主要供高成长企业在进行融资谈判时与投资机构进行换位思考

在私募股权投资中使用的方法有:风险收益法,比较法,净现值法,调整后现值法和期权估值法

一,风险收益法A同学是秀红资本的合伙人,他在2013年发现并跟进了“二百六”科技有限公司

该公司自称是由多名拥有海外留学背景的高学历人才创立的一家致力于X产业的高科技企业

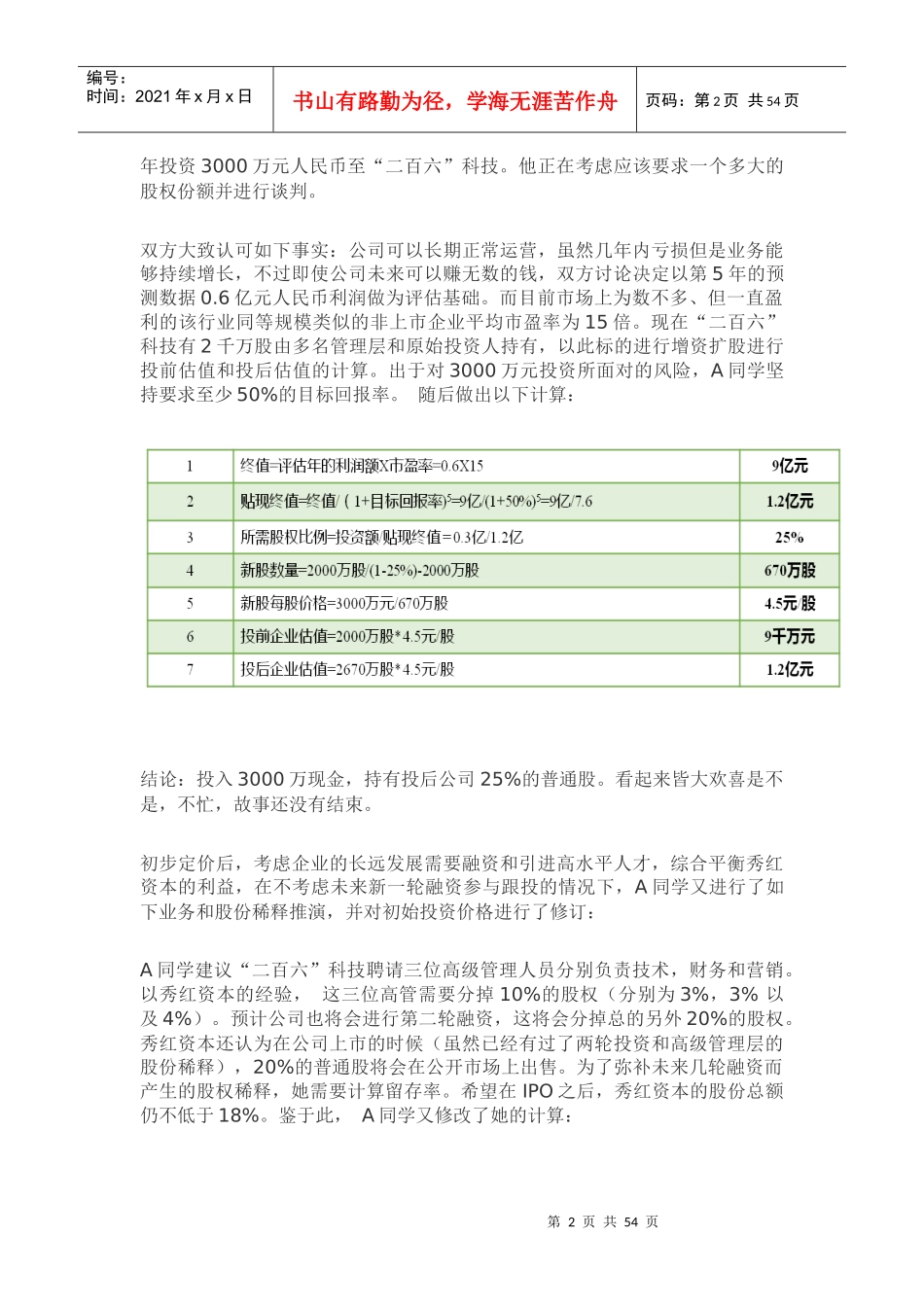

经过一段时间实际考察,A同学和“二百六”科技的管理层达成投资意向,代表秀红资本期望获得20-30%左右的股权(关于普通股和优先股的问题