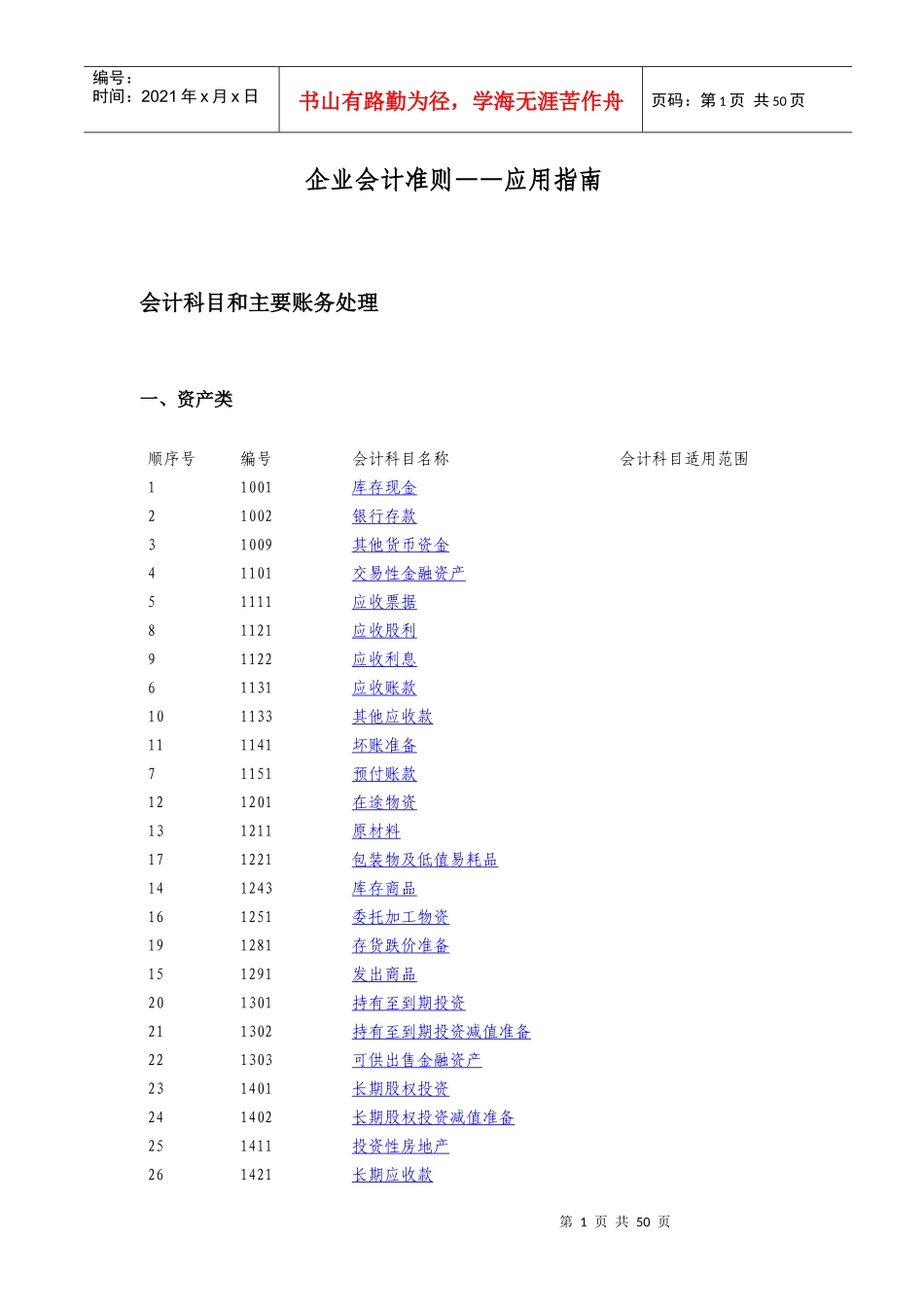

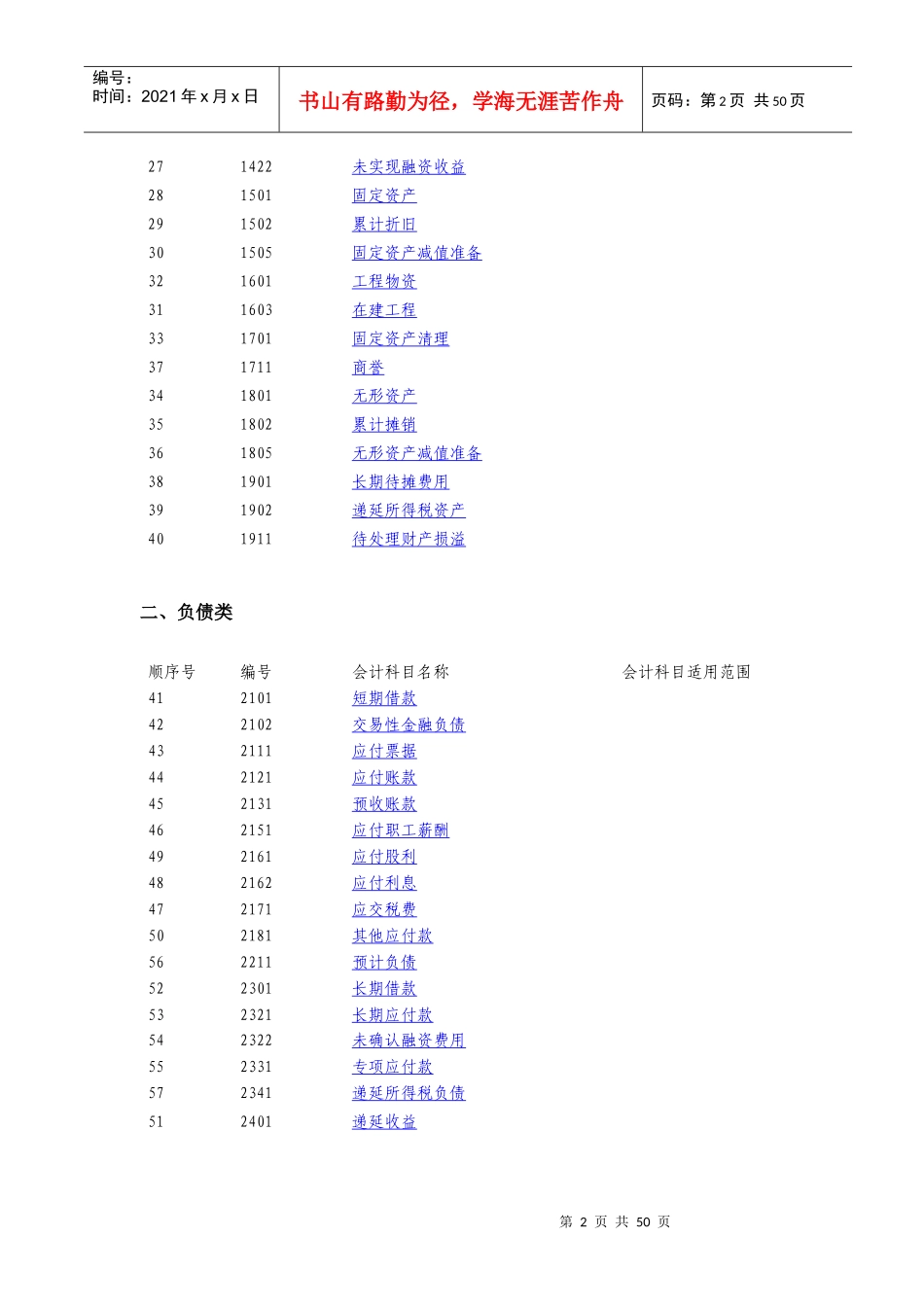

第1页共50页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共50页企业会计准则——应用指南会计科目和主要账务处理一、资产类顺序号编号会计科目名称会计科目适用范围11001库存现金21002银行存款31009其他货币资金41101交易性金融资产51111应收票据81121应收股利91122应收利息61131应收账款101133其他应收款111141坏账准备71151预付账款121201在途物资131211原材料171221包装物及低值易耗品141243库存商品161251委托加工物资191281存货跌价准备151291发出商品201301持有至到期投资211302持有至到期投资减值准备221303可供出售金融资产231401长期股权投资241402长期股权投资减值准备251411投资性房地产261421长期应收款第2页共50页第1页共50页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共50页271422未实现融资收益281501固定资产291502累计折旧301505固定资产减值准备321601工程物资311603在建工程331701固定资产清理371711商誉341801无形资产351802累计摊销361805无形资产减值准备381901长期待摊费用391902递延所得税资产401911待处理财产损溢二、负债类顺序号编号会计科目名称会计科目适用范围412101短期借款422102交易性金融负债432111应付票据442121应付账款452131预收账款462151应付职工薪酬492161应付股利482162应付利息472171应交税费502181其他应付款562211预计负债522301长期借款532321长期应付款542322未确认融资费用552331专项应付款572341递延所得税负债512401递延收益第3页共5