第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页第十一章财务成本控制P315【教材例11-5】某公司有三个业务类似的投资中心,使用同样的预算进行控制

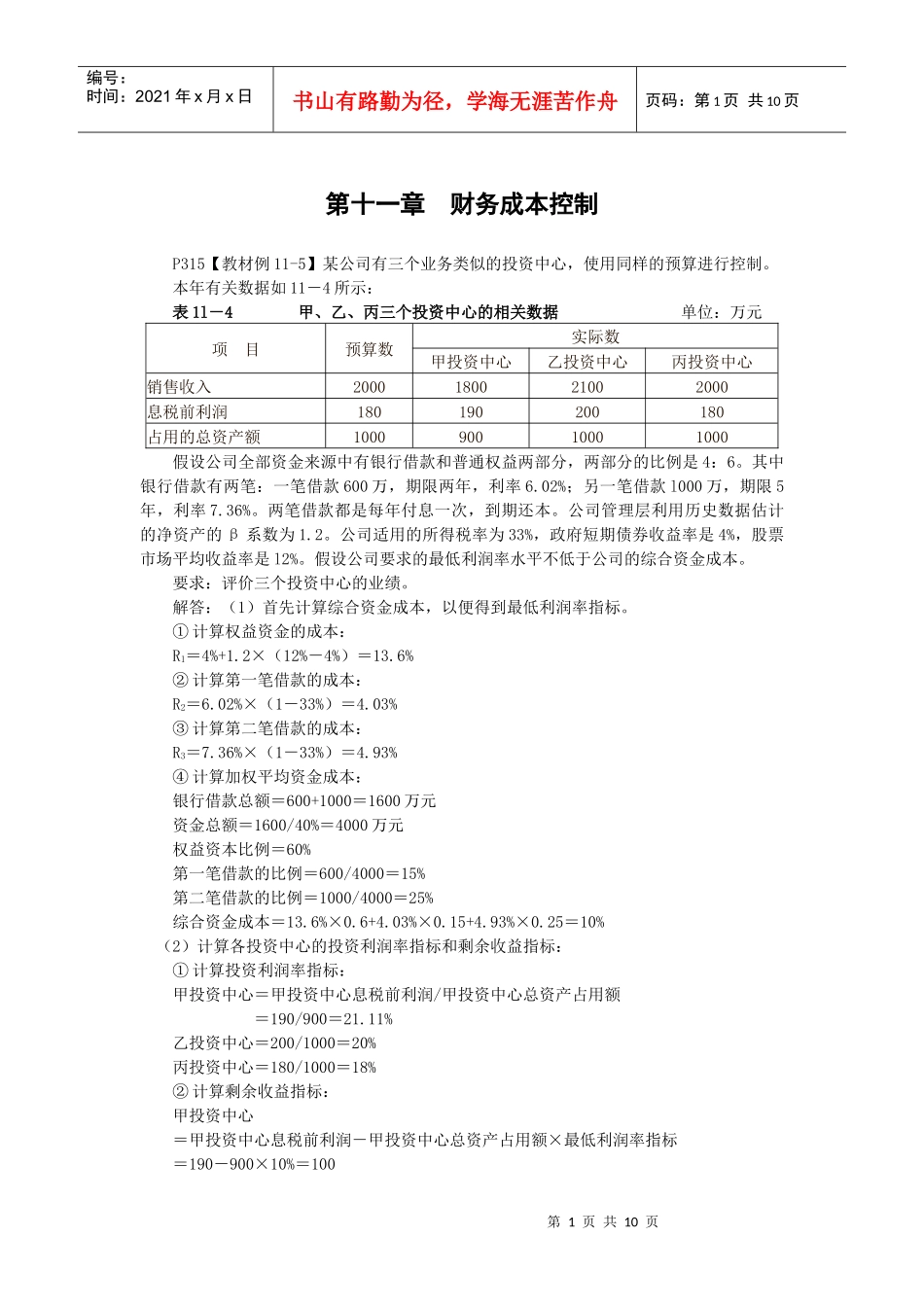

本年有关数据如11-4所示:表1l-4甲、乙、丙三个投资中心的相关数据单位:万元项目预算数实际数甲投资中心乙投资中心丙投资中心销售收入2000180021002000息税前利润180190200180占用的总资产额100090010001000假设公司全部资金来源中有银行借款和普通权益两部分,两部分的比例是4:6

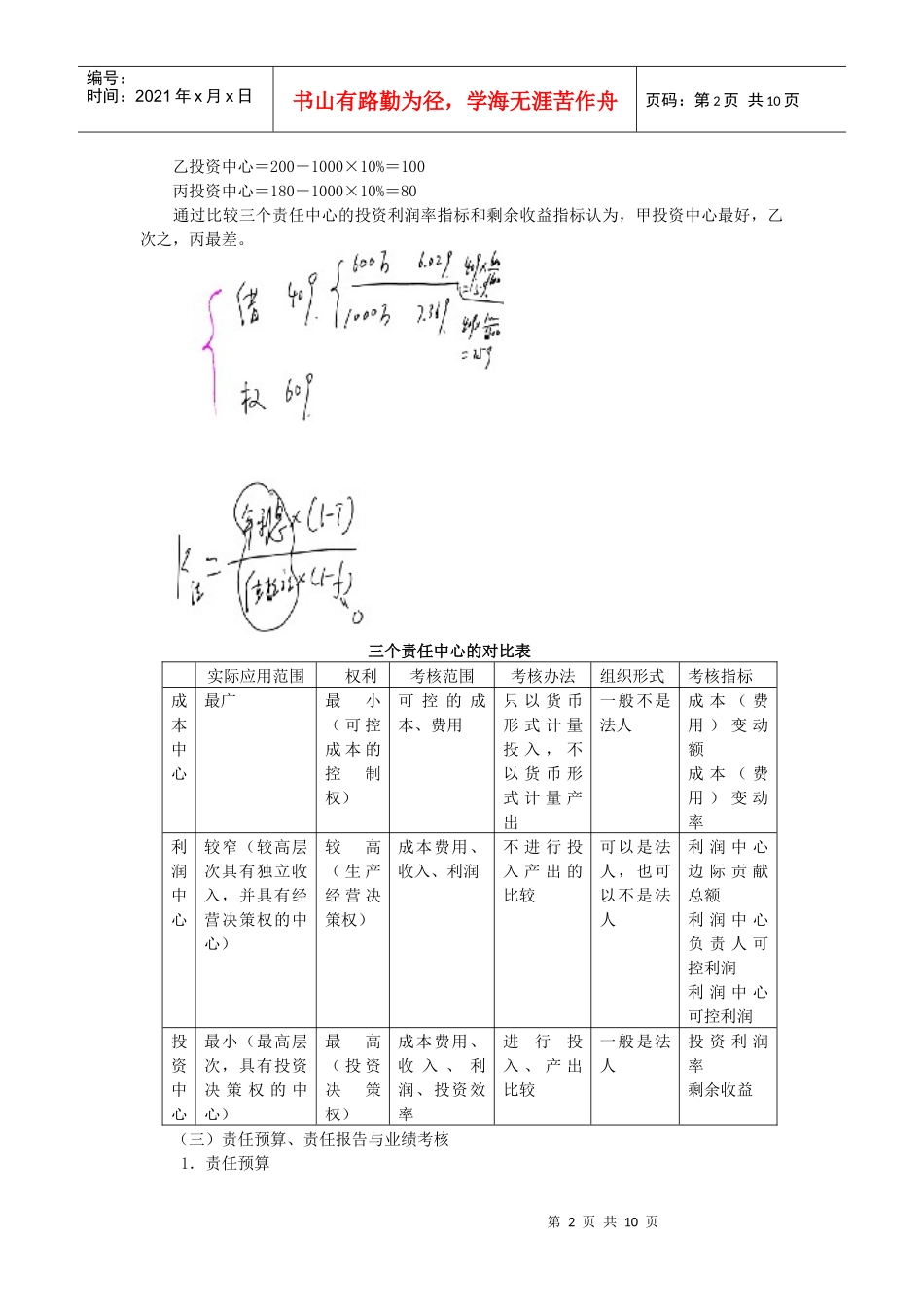

其中银行借款有两笔:一笔借款600万,期限两年,利率6

02%;另一笔借款l000万,期限5年,利率7

两笔借款都是每年付息一次,到期还本

公司管理层利用历史数据估计的净资产的β系数为1

公司适用的所得税率为33%,政府短期债券收益率是4%,股票市场平均收益率是l2%

假设公司要求的最低利润率水平不低于公司的综合资金成本

要求:评价三个投资中心的业绩

解答:(1)首先计算综合资金成本,以便得到最低利润率指标

①计算权益资金的成本:R1=4%+1

2×(12%-4%)=13

6%②计算第一笔借款的成本:R2=6

02%×(1-33%)=4

03%③计算第二笔借款的成本:R3=7

36%×(1-33%)=4

93%④计算加权平均资金成本:银行借款总额=600+1000=1600万元资金总额=1600/40%=4000万元权益资本比例=60%第一笔借款的比例=600/4000=15%第二笔借款的比例=1000/4000=25%综合资金成本=13

25=10%(2)计算各投资中心的投资利润率指标和剩余收益指标:①计算投资利润率指标:甲投资中心=甲投资中心息税前利润/甲投资中心总资产占用额=190/900=21