營利事業所得稅查核準則部分條文修正條文第二條營利事業所得稅之調查、審核,應依稅捐稽徵法、所得稅法、所得基本稅額條例及本準則之規定辦理,其未經規定者,依有關法令規定辦理

營利事業之會計事項,應參照商業會計法、商業會計處理準則及財務會計準則公報等據實記載,產生其財務報表

至辦理所得稅結算申報時,其帳載事項與所得稅法、所得稅法施行細則、促進產業升級條例、促進產業升級條例施行細則、營利事業所得稅不合常規移轉訂價查核準則、本準則及有關法令規定未符者,應於申報書內自行調整之

營利事業申報之所得額達各該業所得額標準,經稽徵機關發現申報異常或涉有匿報、短報或漏報所得額者,或經會計師查核簽證申報之案件,稽徵機關應依本準則及營利事業所得稅結算申報書面審核案件抽查要點規定辦理

第九條帳冊之記載與憑證不符,致生短報所得額之情事者,除本準則另有規定外,依所得稅法第一百十條規定辦理

第十二條對外會計事項,應取得外來憑證或給與他人憑證;其應取得外來憑證者,除第六十八條、第七十四條第三款第二目之3及之4、第七十八條第二款第六目、第八目及第九目、第七十九條第二款第一目、第八十條第四款第二目及第三目、第八十八條第三款第二目規定,得以內部憑證認定者外,不得以內部憑證代替;其以內部憑證代替者,應不予認定

第十六條營利事業分期付款之銷貨,其當期損益得依下列方法擇一計算:一、全部毛利法:依出售年度內全部銷貨金額,減除銷貨成本(包括分期付款貨品之全部成本)後,計算之

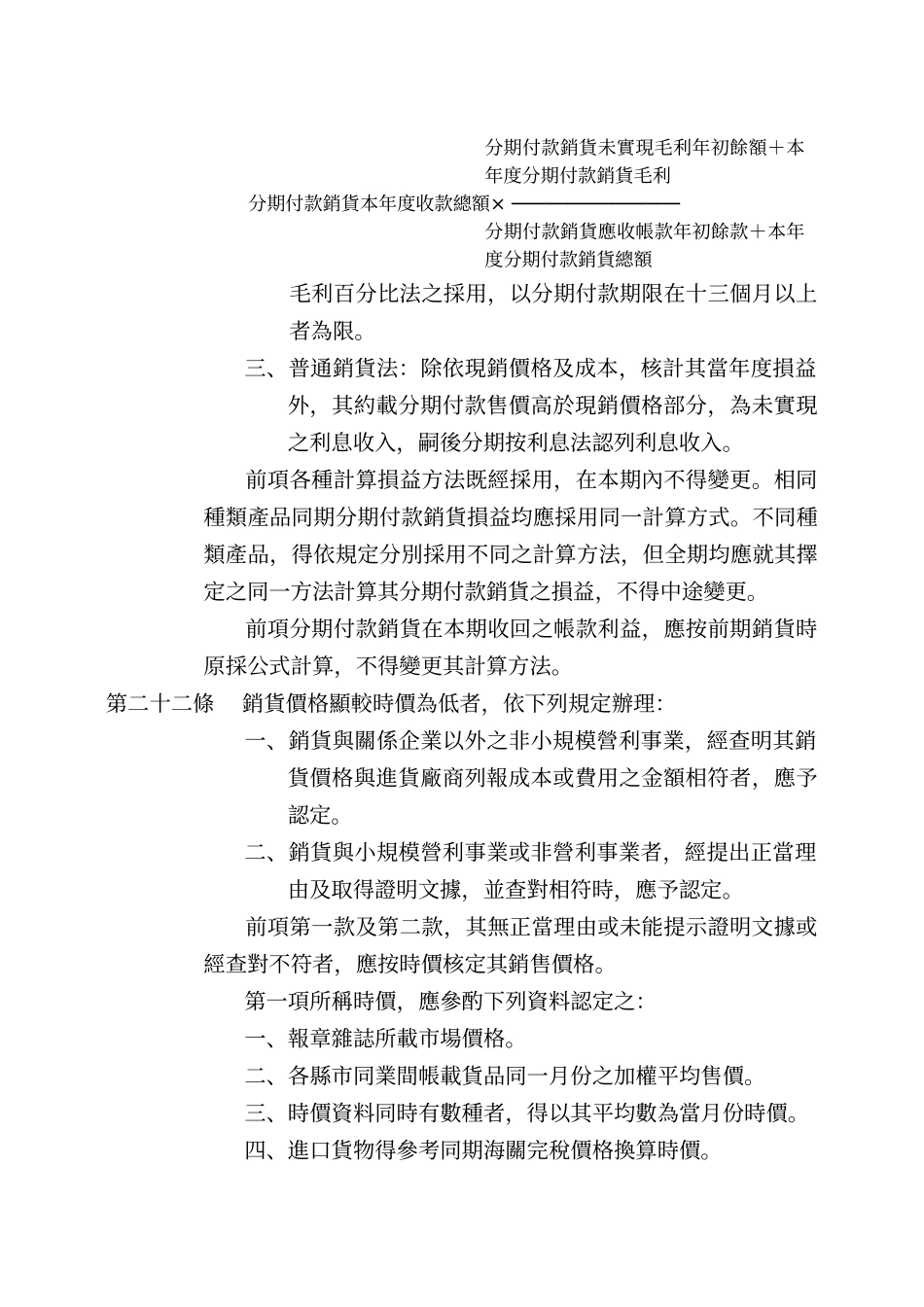

二、毛利百分比法:依出售年度約載分期付款之銷貨價格及成本,計算分期付款銷貨毛利率,以後各期收取之分期價款,並按此項比率計算其利益及應攤計之成本

其分期付款銷貨利益並得按下列公式計算:分期付款銷貨未實現毛利年初餘額+本年度分期付款銷貨毛利分期付款銷貨本年度收款總額×───────────────分期付款銷貨應收帳款年初餘款+本年度分期付款銷貨總額毛利百分比法