遺產稅及贈與稅節稅手冊臺北市高雄市財政部臺灣省北區國稅局臺灣省中區臺灣省南區目錄第一篇遺產稅簡介...............1第二篇贈與稅簡介...............5第三篇遺產及贈與稅如何節稅..........7以協議分割遺產方式分配遺產......7公共設施用地或政府開闢道路之優惠....10農業用地、三七五租約土地之優惠.....12利用人壽保險節稅............13死亡前九年內繼承財產之優惠.......15利用夫妻贈與節稅............17利用每年贈與稅免稅額及婚嫁贈與節稅...20生前移轉財產好

.......22土地增值稅、契稅由受贈人繳納......24贈與農業用地一定條件下可免徵贈與稅...25附錄:財政部所屬國稅局服務電話及網際網路地址第一篇遺產稅簡介一、課稅根據:遺產及贈與稅法

二、何時申報

向何單位申報

被繼承人死亡遺有財產者(包括動產、不動產及一切有財產價值之權利),納稅義務人應於被繼承人死亡日起六個月內,向被繼承人死亡時戶籍所在地之國稅局所屬分局、稽徵所申報

被繼承人為經常居住中華民國境外之中華民國國民,或非中華民國國民死亡時,在中華民國境內遺有財產者,應向臺北市國稅局申報

三、誰是遺產稅納稅義務人

遺產稅之納稅義務人如下:1

有遺囑執行人者,為遺囑執行人

無遺囑執行人者,為繼承人及受遺贈人

無遺囑執行人及繼承人者,為依法選定遺產管理人

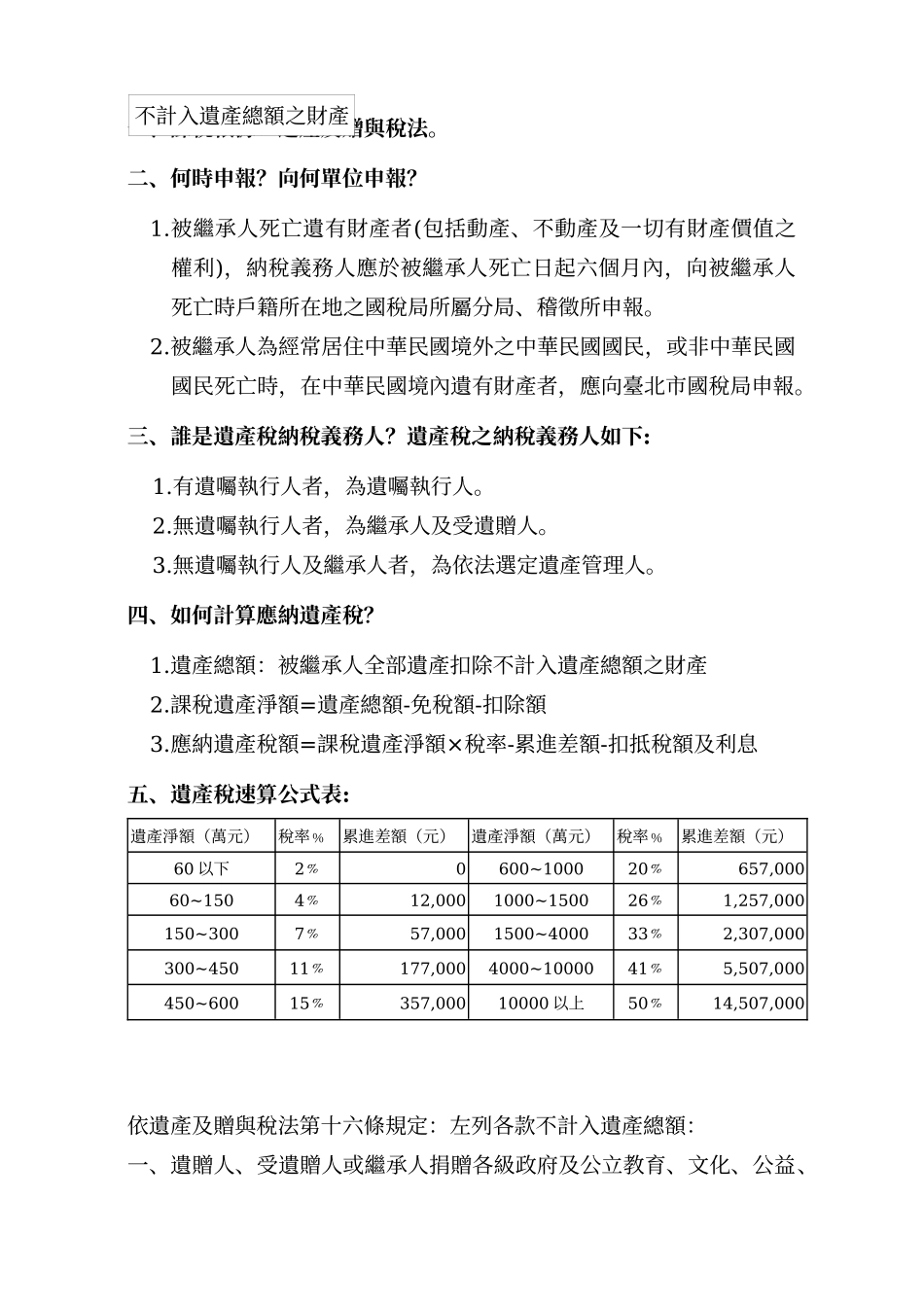

四、如何計算應納遺產稅

遺產總額:被繼承人全部遺產扣除不計入遺產總額之財產2

課稅遺產淨額=遺產總額-免稅額-扣除額3

應納遺產稅額=課稅遺產淨額×稅率-累進差額-扣抵稅額及利息五、遺產稅速算公式表:遺產淨額(萬元)稅率﹪累進差額(元)遺產淨額(萬元)稅率﹪累進差額(元)60以下2﹪0600~100020﹪657,00060~1504﹪12,00010