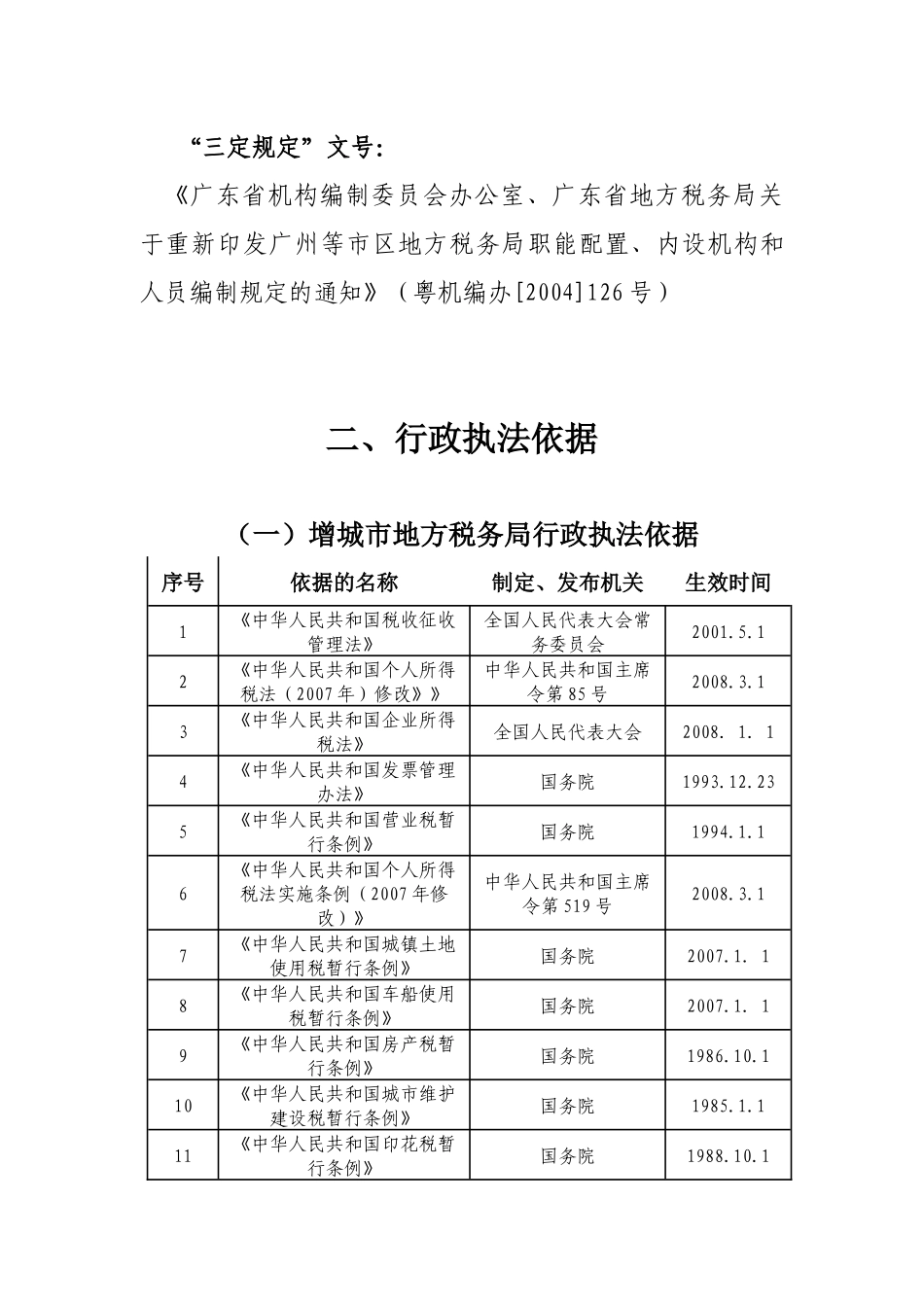

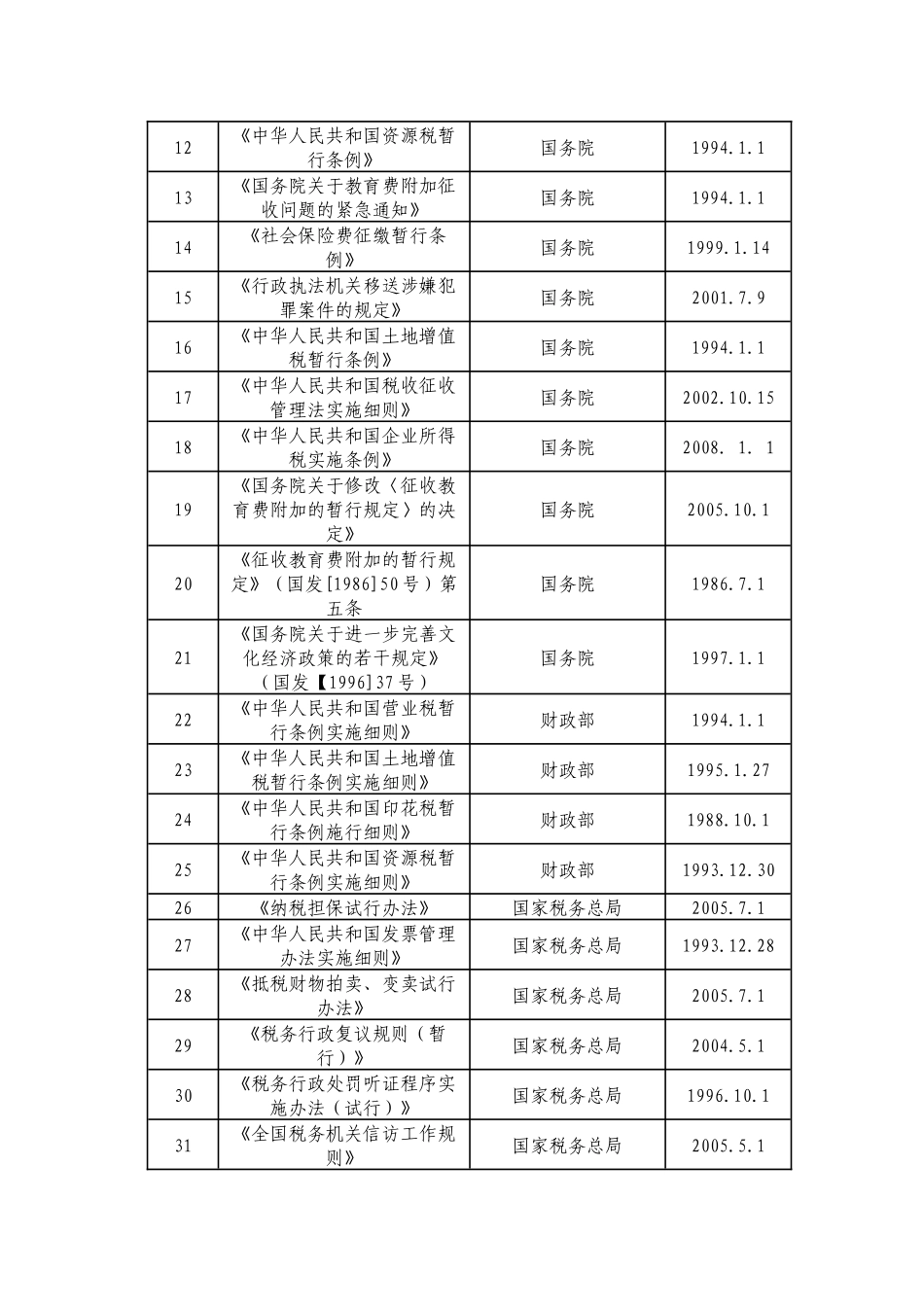

增城市地方税务行政执法一、行政执法主体一、法定行政机关(一)增城市地方税务局(二)增城市地方税务局稽查局法律依据:1、《中华人民共和国税收征收管理法》第五条2、《中华人民共和国税收征收管理法实施细则》第二条3、《中华人民共和国发票管理办法》第四条4、《中华人民共和国发票管理办法实施细则》第四十五条5、《社会保险费征缴暂行条例》第六、十三、十八、十九、二十四、二十八条6、《关于我省各级社会保险费统一由地方税务机关征收的通知》(粤府[1999]71号)第一款7、《行政执法机关移送涉嫌犯罪案件的规定》(国务院令第310号)第三条8、《国家税务总局关于稽查局职责问题的通知》(国税函[2003]140号)9、《国家税务总局关于税务违法案件公告办法》(国税发[1998]156号)“三定规定”文号:《广东省机构编制委员会办公室、广东省地方税务局关于重新印发广州等市区地方税务局职能配置、内设机构和人员编制规定的通知》(粤机编办[2004]126号)二、行政执法依据(一)增城市地方税务局行政执法依据序号依据的名称制定、发布机关生效时间1《中华人民共和国税收征收管理法》全国人民代表大会常务委员会2001

12《中华人民共和国个人所得税法(2007年)修改》》中华人民共和国主席令第85号2008

13《中华人民共和国企业所得税法》全国人民代表大会2008.1.14《中华人民共和国发票管理办法》国务院1993

235《中华人民共和国营业税暂行条例》国务院1994

16《中华人民共和国个人所得税法实施条例(2007年修改)》中华人民共和国主席令第519号2008

17《中华人民共和国城镇土地使用税暂行条例》国务院2007

1.18《中华人民共和国车船使用税暂行条例》国务院2007

1.19《中华人民共和国房产税暂行条例》国务院1986

110《中华人民共和国城市维护建设税