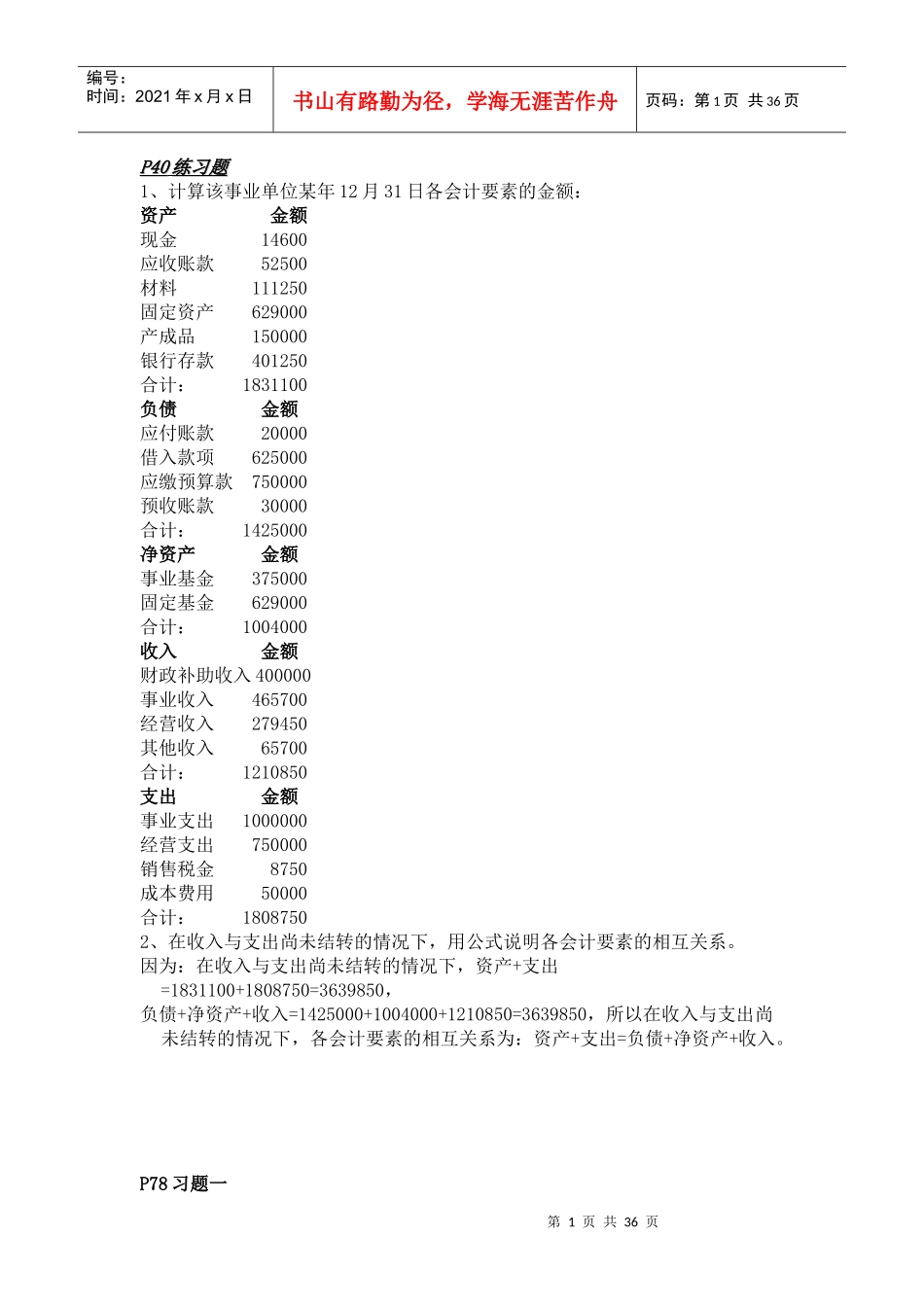

第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共36页P40P40练习题练习题1、计算该事业单位某年12月31日各会计要素的金额:资产金额现金14600应收账款52500材料111250固定资产629000产成品150000银行存款401250合计:1831100负债金额应付账款20000借入款项625000应缴预算款750000预收账款30000合计:1425000净资产金额事业基金375000固定基金629000合计:1004000收入金额财政补助收入400000事业收入465700经营收入279450其他收入65700合计:1210850支出金额事业支出1000000经营支出750000销售税金8750成本费用50000合计:18087502、在收入与支出尚未结转的情况下,用公式说明各会计要素的相互关系

因为:在收入与支出尚未结转的情况下,资产+支出=1831100+1808750=3639850,负债+净资产+收入=1425000+1004000+1210850=3639850,所以在收入与支出尚未结转的情况下,各会计要素的相互关系为:资产+支出=负债+净资产+收入

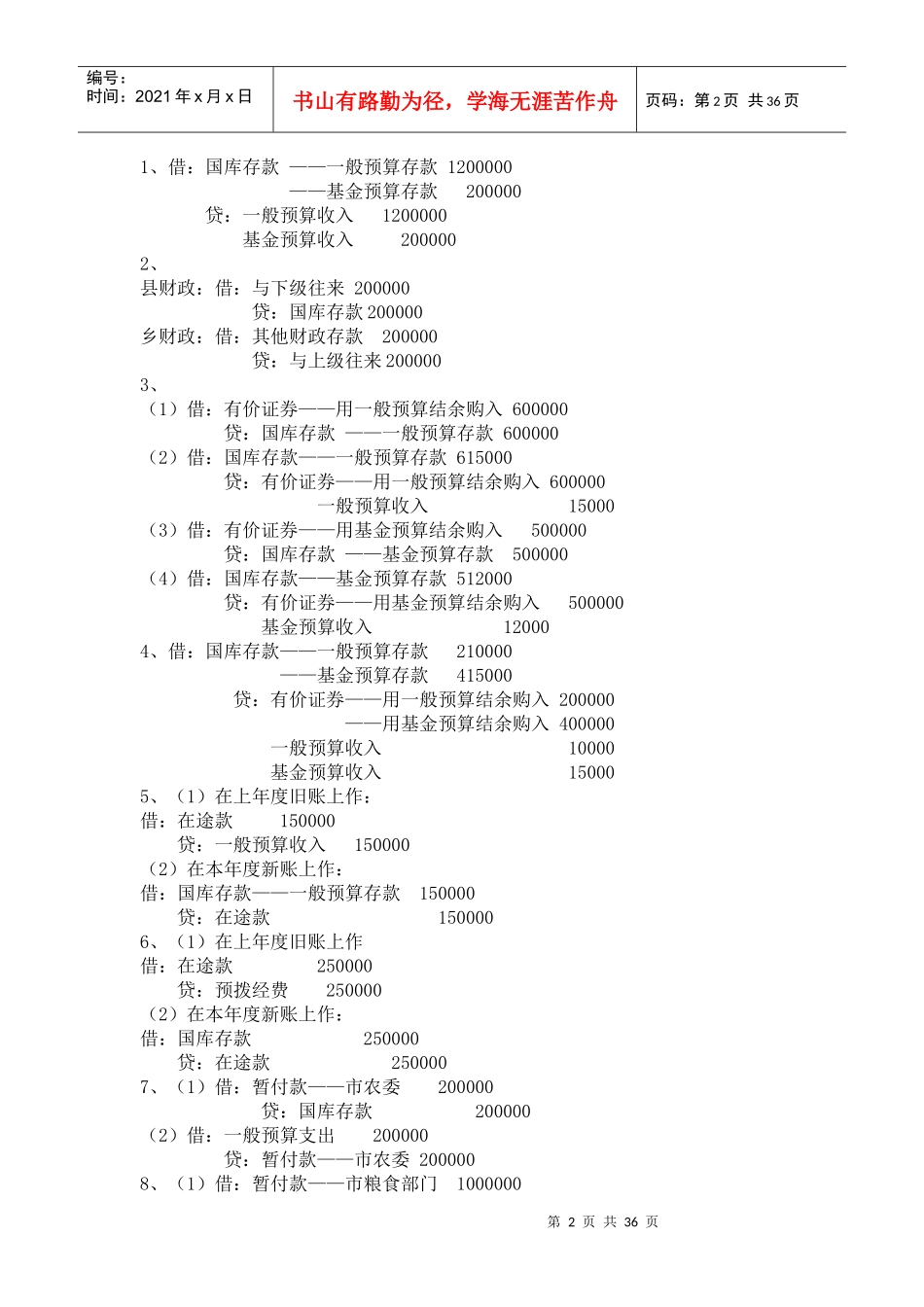

P78习题一第2页共36页第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共36页1、借:国库存款——一般预算存款1200000——基金预算存款200000贷:一般预算收入1200000基金预算收入2000002、县财政:借:与下级往来200000贷:国库存款200000乡财政:借:其他财政存款200000贷:与上级往来2000003、(1)借:有价证券——用一般预算结余购入600000贷:国库存款——一般预算存款600000(2)借:国库存款——一般预算存款615000贷:有价证券——用一般预算结余购入600000一般预算收