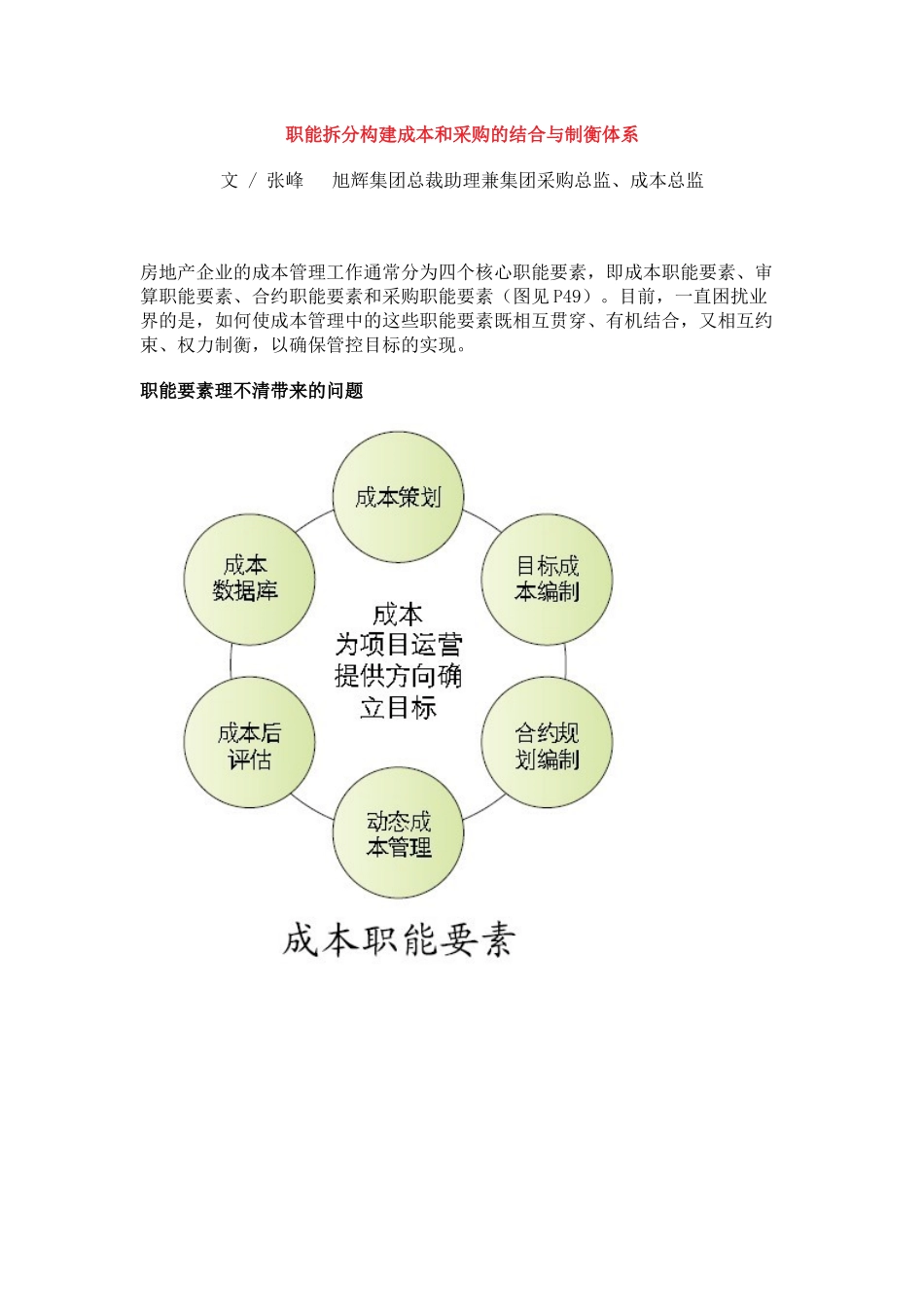

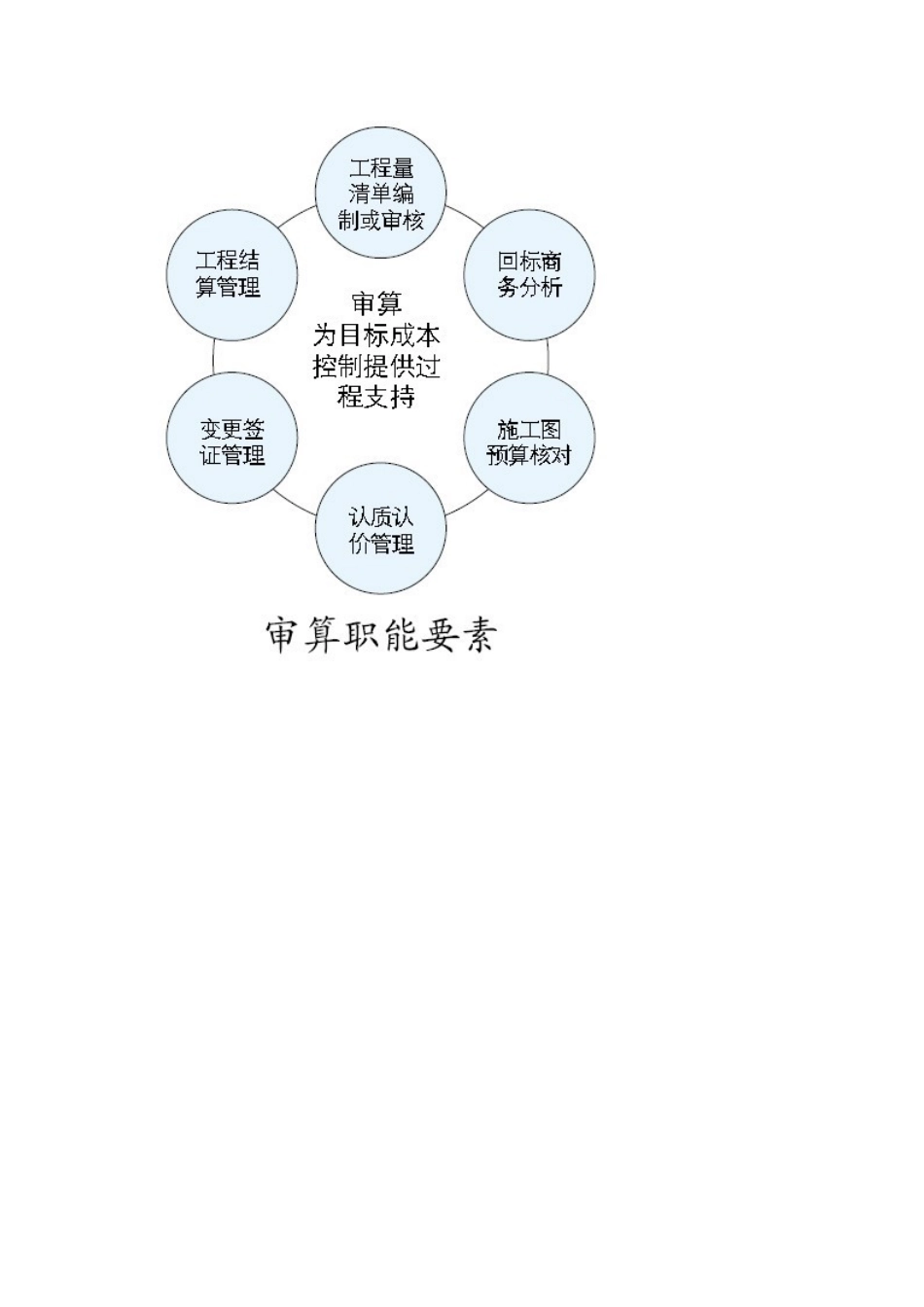

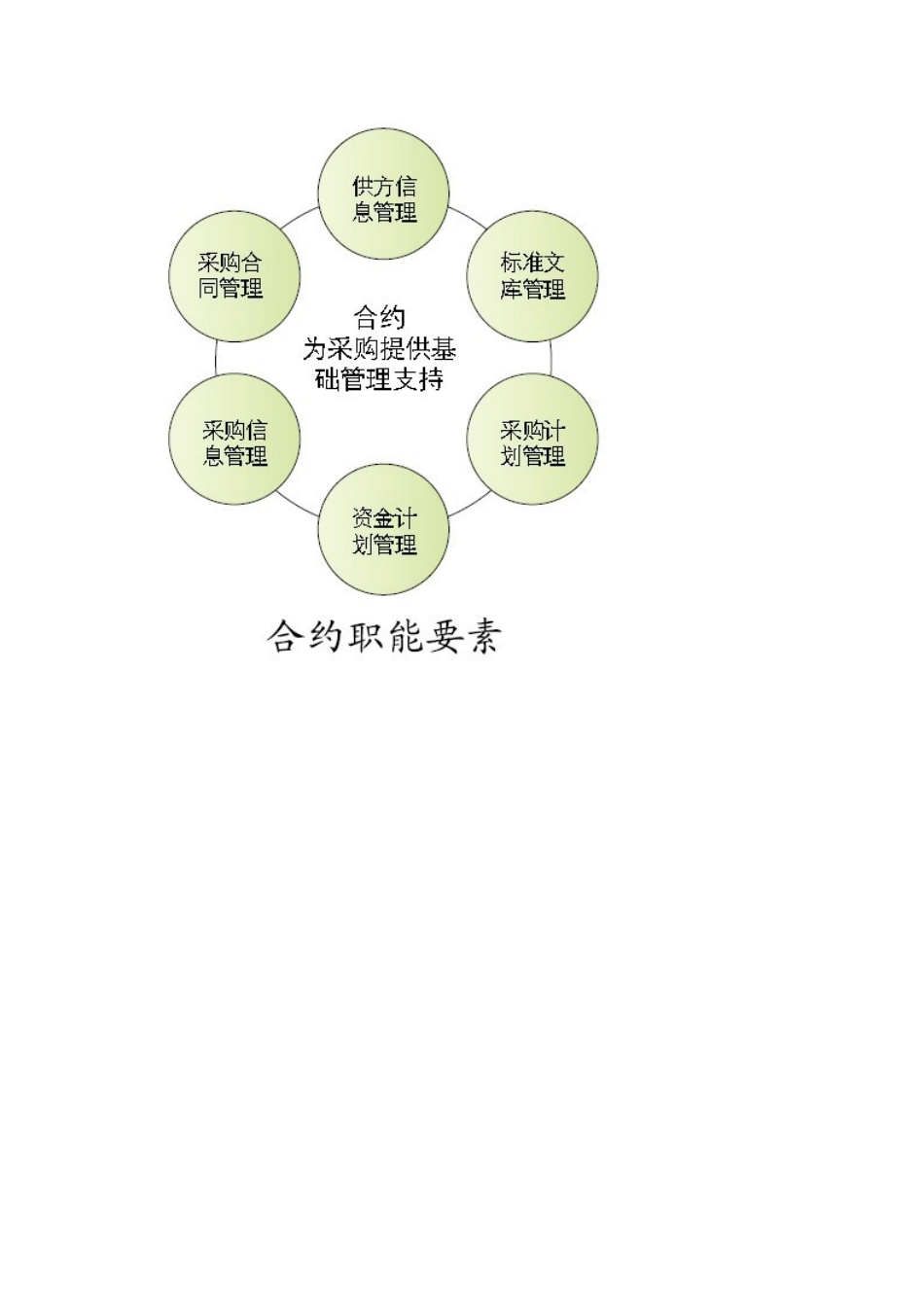

职能拆分构建成本和采购的结合与制衡体系文/张峰旭辉集团总裁助理兼集团采购总监、成本总监房地产企业的成本管理工作通常分为四个核心职能要素,即成本职能要素、审算职能要素、合约职能要素和采购职能要素(图见P49)

目前,一直困扰业界的是,如何使成本管理中的这些职能要素既相互贯穿、有机结合,又相互约束、权力制衡,以确保管控目标的实现

职能要素理不清带来的问题成本管理即使采用集团授权的强控模式,但如果管理的职能没有理清,同样会产生以下两方面问题:一是职能混乱,工作重心偏离成本、审算、合约、采购均在成本部的职能范围内,如没理清岗位职责,一个人的工作可能就涵盖了从成本策划到招标、签合同、办付款、做结算等全部的成本管理内容,受专业及精力的限制,常会导致工作混乱,重心偏离

为完成招标任务,成本人员把绝大部份精力耗费在与设计、工程、供应商等内外部客户的沟通上,却将成本策划、目标成本、合约规划、工程量清单编制、商务分析、认质认价、预算核对、合同结算、动态成本和后评估等精细化的成本管理工作边缘化,造成该算细的算不细,该做强的做不强

一心只想早日完成定标任务,逐渐脱离了目标成本的约束,甚至在房子全部卖完,收入已基本锁定后才发现动态成本大幅超过目标,成本失控了,牺牲的就只能是利润

二是职责岗位相融,采购权力不能有效制衡采购通常分为供应商管理、招标管理、评标管理和定标管理四个环节

按采购权力的制衡机制应分不同的业务部门,各部门各司其职,又相互制约,让采购业务“公开、公平、公正”地透明化运作

但实际上,尽管有工程部负责供方管理,而组织招标、评标分析和定标报告基本都在成本部的操作和管控之下,招标决策小组因专业、精力及时间上的原因,其实并没发挥太大作用,实质上是由成本部门在主导定标权和定价权,这种职责岗位相融的模式,就使得采购权力不能得到有效制衡

职能拆分,实现成本和采购的结合与制衡针对业务管理存在的问题,对