综合案例案例1——非经常损益导致净利润暴增近百倍一、案例介绍岳阳兴长石化股份有限公司成立于1990年2月,并于1997年6月25日在深交所挂牌上市

现有员工800余人,设有生产、证券、财务、营销、发展、人力资源和综合办6部1室

2000年10月24日,岳阳兴长通过了IS09000质量管理体系认证,2003年12月又通过了质量管理体系9000版到2000版的换版认证,是湖南省高新技术企业

经过18年的发展,起步资金只有850万元的岳阳兴长,2001年实现了生产经营总值6

97亿元、2002年跃升到8

14亿元、2005年更是猛增到16

5亿元,人均产值突破了300万元,2006年公司生产经营总值更是首次突破18亿元

从2003年至2006年的四年里,公司共为国家上缴利税近4亿元

如今的岳阳兴长已经拓展成为注册资金达到1

65亿元,总资产8

75亿元,净资产3

8亿元的综合型石化大型企业

经过不懈的努力,连续四年入围湖南省企业百强行列,在市场竞争的大潮中站稳了脚跟

公司稳步推进产业结构的调整,大力发展朝阳产业,加强与科研机构的密切合作

2000年12月公司与解放军第三军医大学合作,成立了控股公司——重庆康卫生物科技有限公司,瞄准生物制药业世界性尖端课题,对“胃病疫苗”项目进行了历时6年多的科研攻关,并成功进行了三期临床试验,取得了世界领先的、令人振奋的试验结果,今年初,已经进入了申报国家新药证书的关键阶段,为企业实现由劳动密集型向知识密集型转变奠定了基础

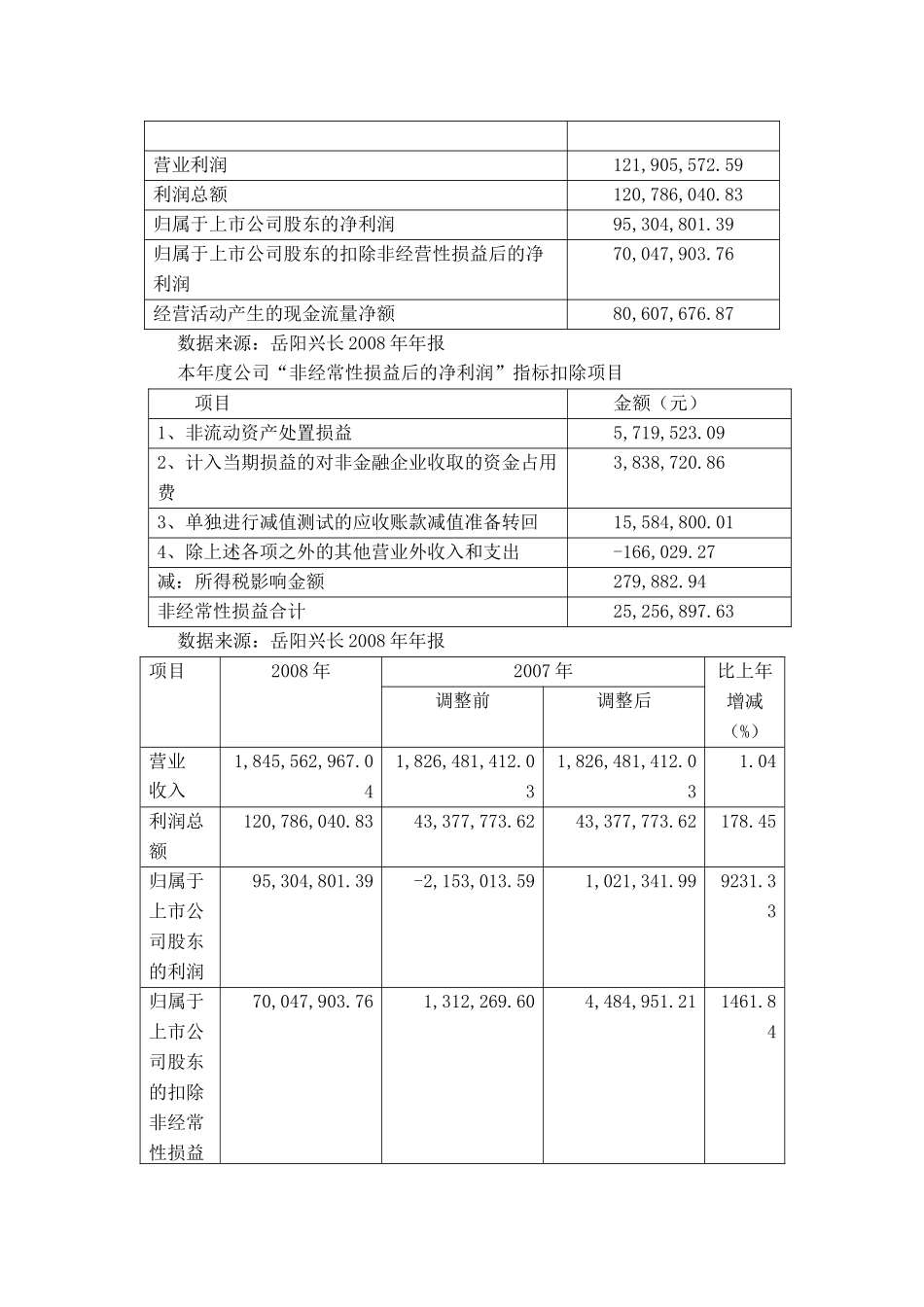

据统计,270家上市公司2008年非经常性损益金额合计74

43亿元,占净利润的比例达12

岳阳兴长作为08年度所有上市公司中净利润同比增幅最大的公司,扣除非经常损益的净利润增幅出现巨幅下降

资料来源:网易财经二、相关知识点1

非经常性损益非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其