第1页共18页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共18页第三章会计等式与复式记账【回顾】第二章主要内容:一是会计要素(6个)二是计量属性(5个)三是会计科目设置原则(3个)第三章会计等式与复式记账本章是会计核算的基础,应重点掌握会计等式和借贷记账法下不同性质账户的结构和记账规则、借贷记账法的试算平衡、会计分录、总分类科目和明细分类科目的平行登记

本章的主要内容包括:一是会计等式

(2等式)1

“资产=负债+所有者权益”

资产负债表要素组成的

“收入-费用=利润”

利润表要素组成的

二是复式记账法

是会计核算方法的重要组成部分

它以资产与权益平衡关系作为理论基础

三是借贷记账法

(1方法)四是借贷记账法的记账规则

有借必有贷,借贷必相等

(1句话)五是借贷记账法的试算平衡

(2种)六是会计分录

七是总分类账户与明细分类账户的平行登记

(4要求)第一节会计等式会计等式揭示了会计要素之间的内在联系,从实质上看,会计等式揭示了会计主体的产权关系、基本财务状况和经营成果

一、资产=负债+所有者权益(一)会计恒等式企业从事生产经营活动,必须拥有一定数量的经济资源作为从事经济活动的基础

第2页共18页第1页共18页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共18页从数量上看,有一定数额的资产必然有一定数额的权益;反之,有一定数额的权益也必定有一定数额的资产

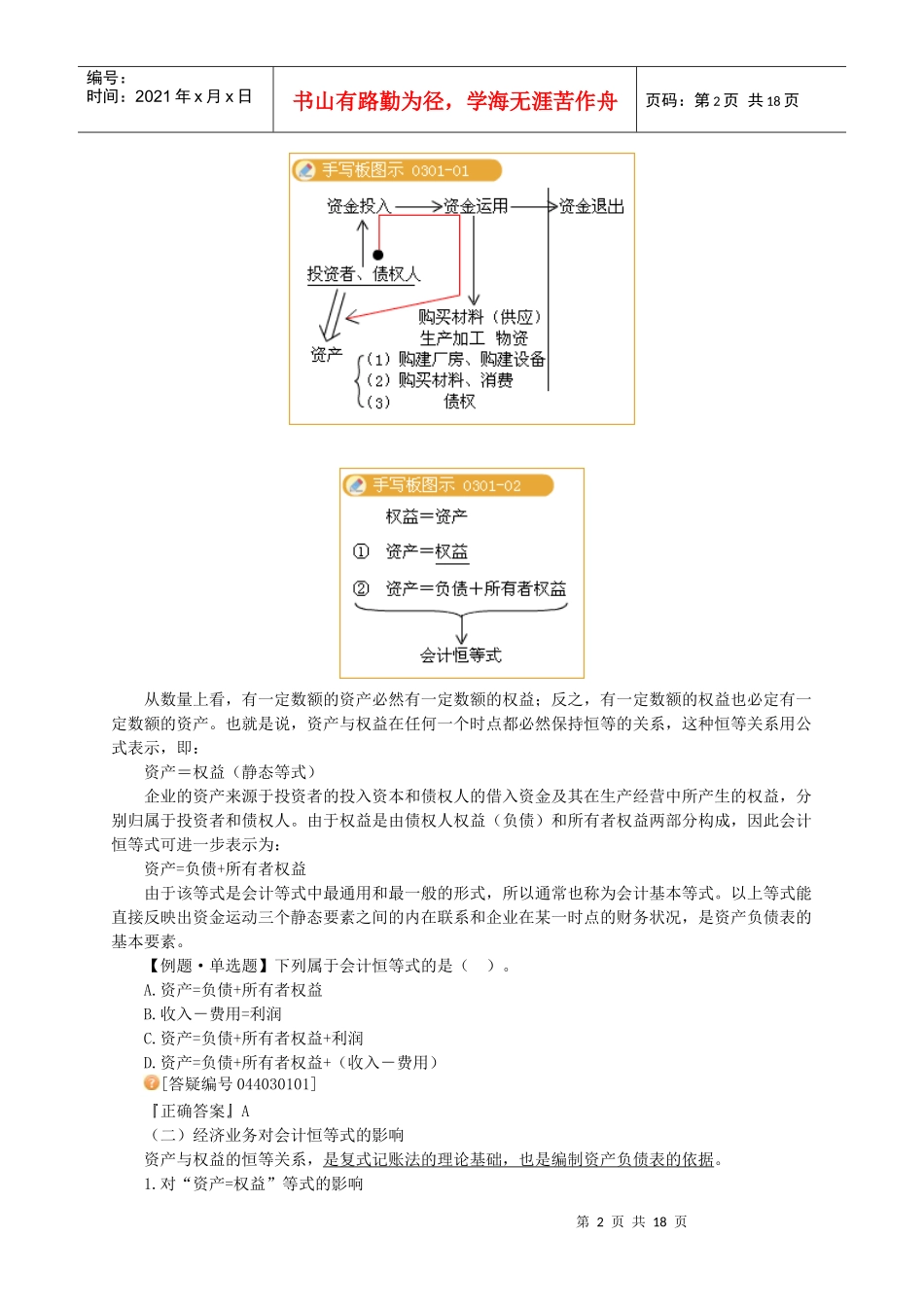

也就是说,资产与权益在任何一个时点都必然保持恒等的关系,这种恒等关系用公式表示,即:资产=权益(静态等式)企业的资产来源于投资者的投入资本和债权人的借入资金及其在生产经营中所产生的权益,分别归属于投资者和债权人

由于权益是由债权人权益(负债)和所有者权益两部分构成,因此会计恒等式可进一步表示为:资产=负债+所有者权益由于该等式是会计等式中最通用和最一般的形式,所以