第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页第十五章营运资本筹资本章考情分析及教材变化本章从考试来看分数不多,题型主要是客观题,也有出计算题的可能性

本章大纲要求:了解营运资本筹资政策的主要类型,掌握商业信用和短期银行借款的决策和控制方法

最近三年题型题量分析年度题型2008年2009年(原)2009年(新)2010年单项选择题1题1分1题1分多项选择题1题1分判断题计算分析题综合题1题6分合计1题1分01题1分2题7分本章与2010年相比没有实质性变化

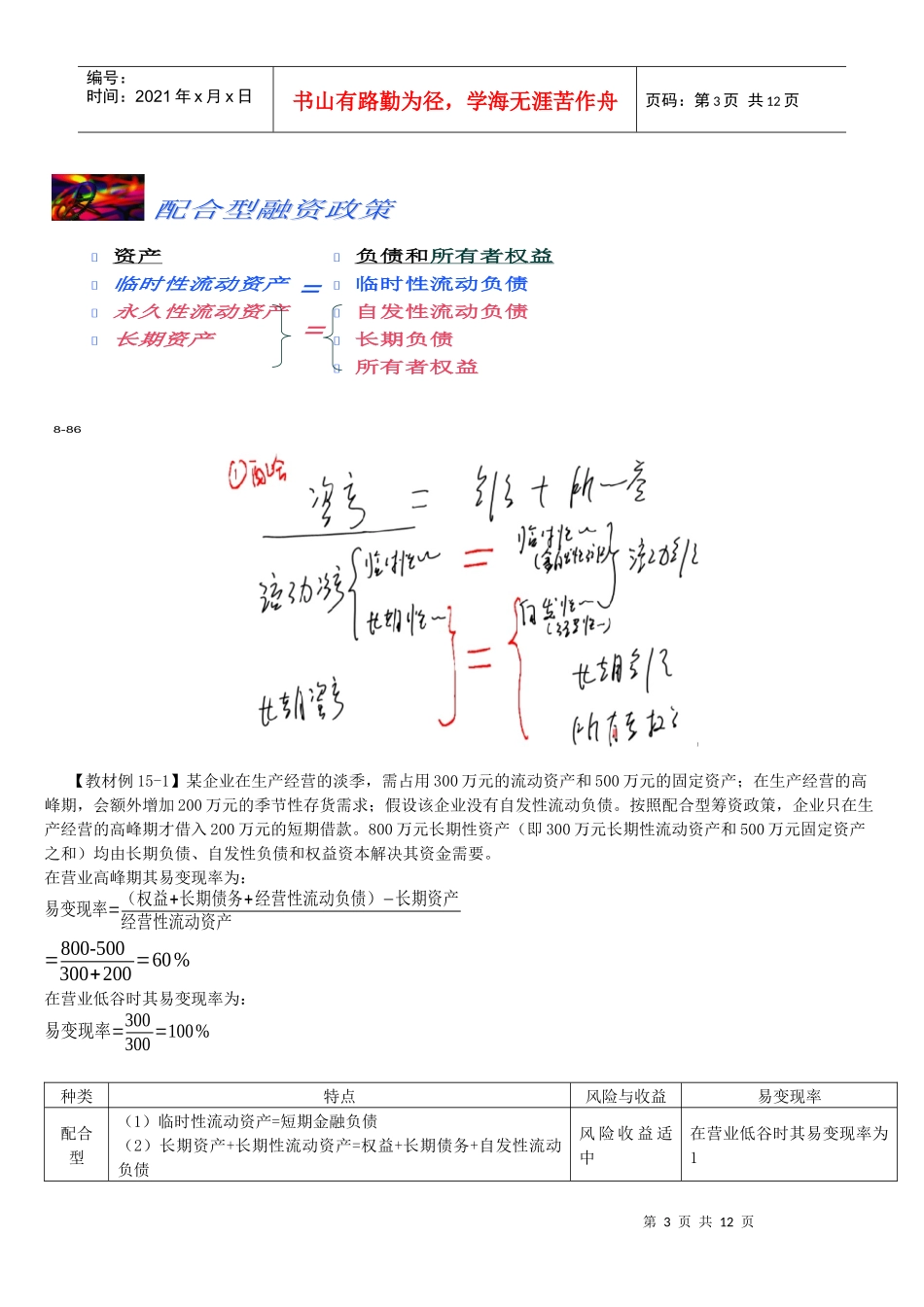

第一节营运资本筹资政策测试内容能力等级(1)配合型筹资政策2(2)激进型筹资政策2(3)保守型筹资政策3一、营运资本筹资政策的含义营运资本筹资政策,是指在总体上如何为流动资产筹资,采用短期资金来源还是长期资金来源,或者兼而有之

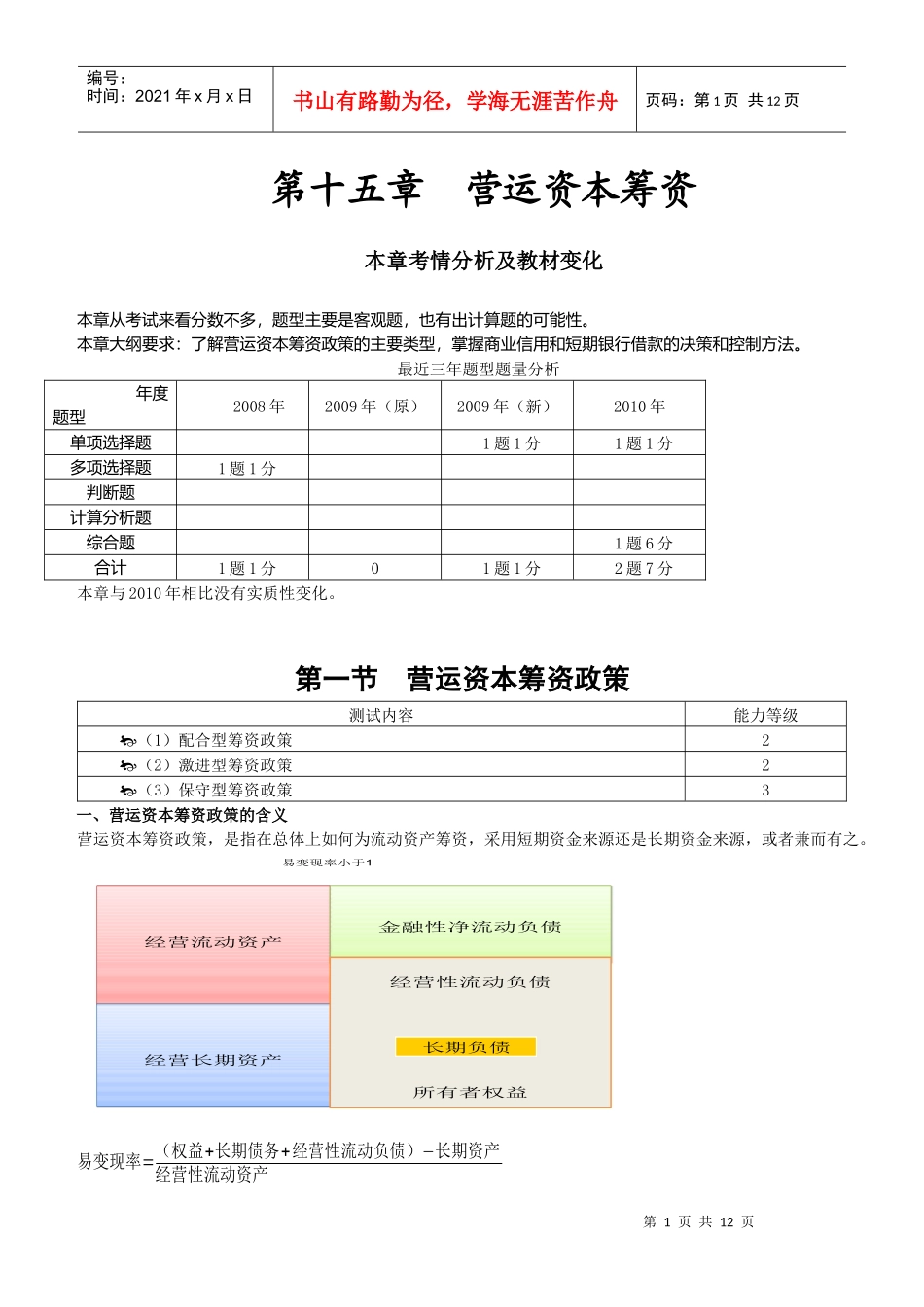

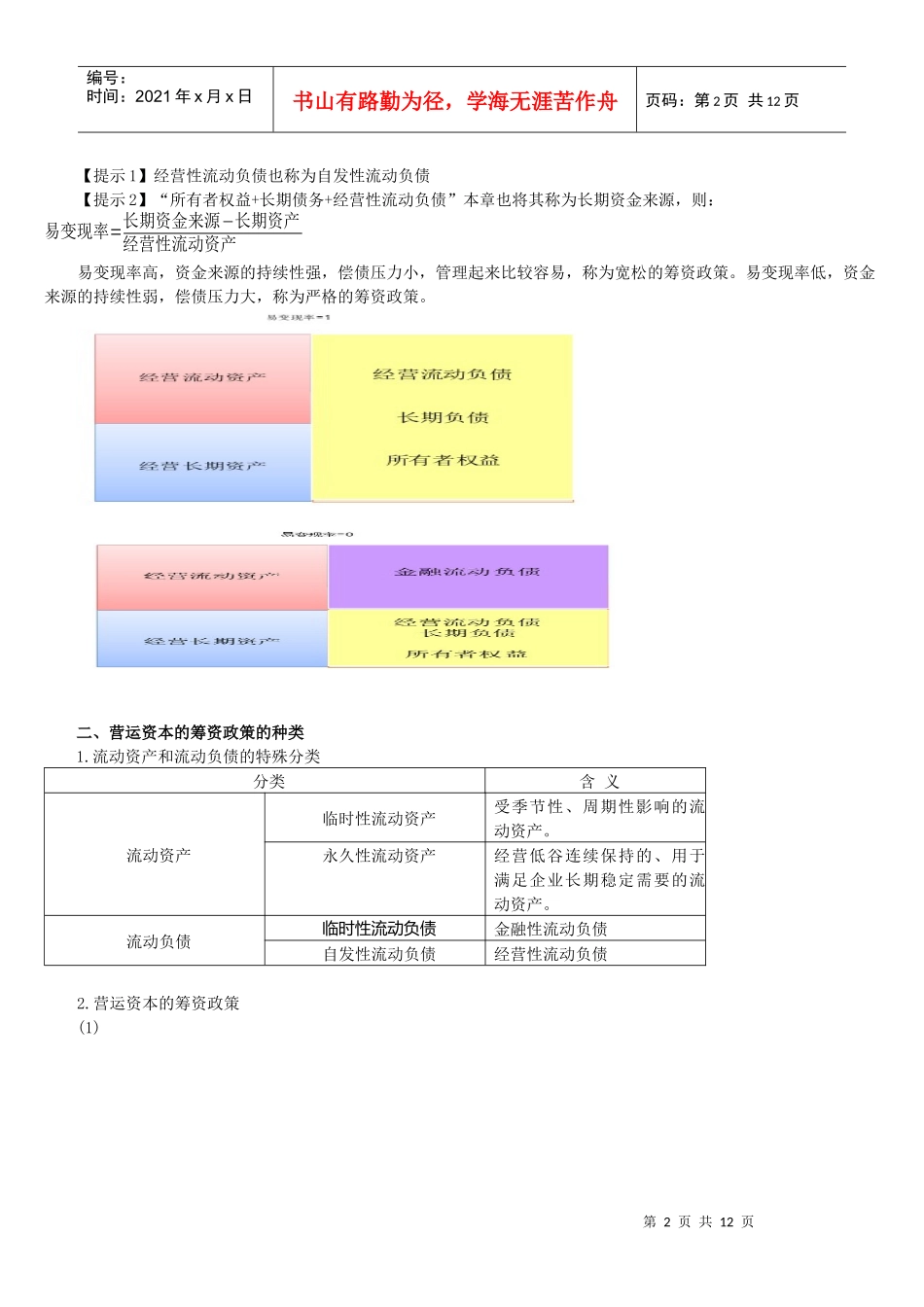

易变现率=(权益+长期债务+经营性流动负债)−长期资产经营性流动资产经营流动资产经营长期资产金融性净流动负债经营性流动负债净长期债务所有者权益长期负债易变现率小于1第2页共12页第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共12页【提示1】经营性流动负债也称为自发性流动负债【提示2】“所有者权益+长期债务+经营性流动负债”本章也将其称为长期资金来源,则:易变现率=长期资金来源−长期资产经营性流动资产易变现率高,资金来源的持续性强,偿债压力小,管理起来比较容易,称为宽松的筹资政策

易变现率低,资金来源的持续性弱,偿债压力大,称为严格的筹资政策

二、营运资本的筹资政策的种类1

流动资产和流动负债的特殊分类分类含义流动资产临时性流动资产受季节性、周期性影响的流动资产

永久性流动资产经营低谷连续保持的、用于满足企业长期稳定需要的流动资产

流动负债临时性流动负债金融性流动负债自发性流动负债经营性流动负债2