第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页第十二章存货一是存货概念

二是存货的计价方法

企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法和移动加权平均法等

三是原材料按实际成本法的核算

四是存货的清查

财产清查的处理一般分为审批之前和审批之后两个步骤

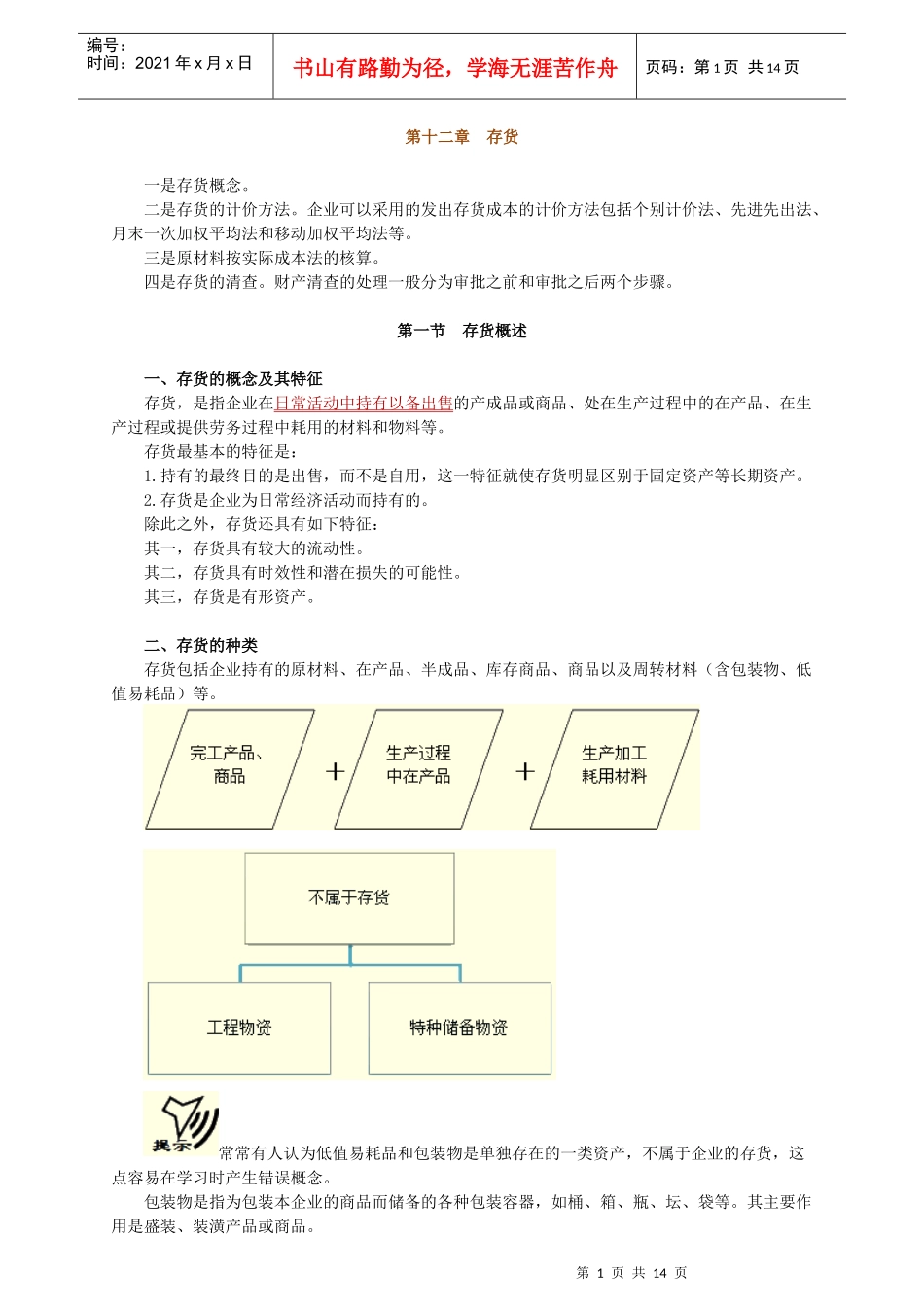

第一节存货概述一、存货的概念及其特征存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等

存货最基本的特征是:1

持有的最终目的是出售,而不是自用,这一特征就使存货明显区别于固定资产等长期资产

存货是企业为日常经济活动而持有的

除此之外,存货还具有如下特征:其一,存货具有较大的流动性

其二,存货具有时效性和潜在损失的可能性

其三,存货是有形资产

二、存货的种类存货包括企业持有的原材料、在产品、半成品、库存商品、商品以及周转材料(含包装物、低值易耗品)等

常常有人认为低值易耗品和包装物是单独存在的一类资产,不属于企业的存货,这点容易在学习时产生错误概念

包装物是指为包装本企业的商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等

其主要作用是盛装、装潢产品或商品

第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页低值易耗品是指不能作为固定资产核算的各种用具物品,如工具、管理用具、玻璃器皿、劳动保护用品,以及在经营过程中周转使用的容器等

其特点是单位价值较低,或使用期限相对于固定资产较短,在使用过程中保持其原有实物形态基本不变

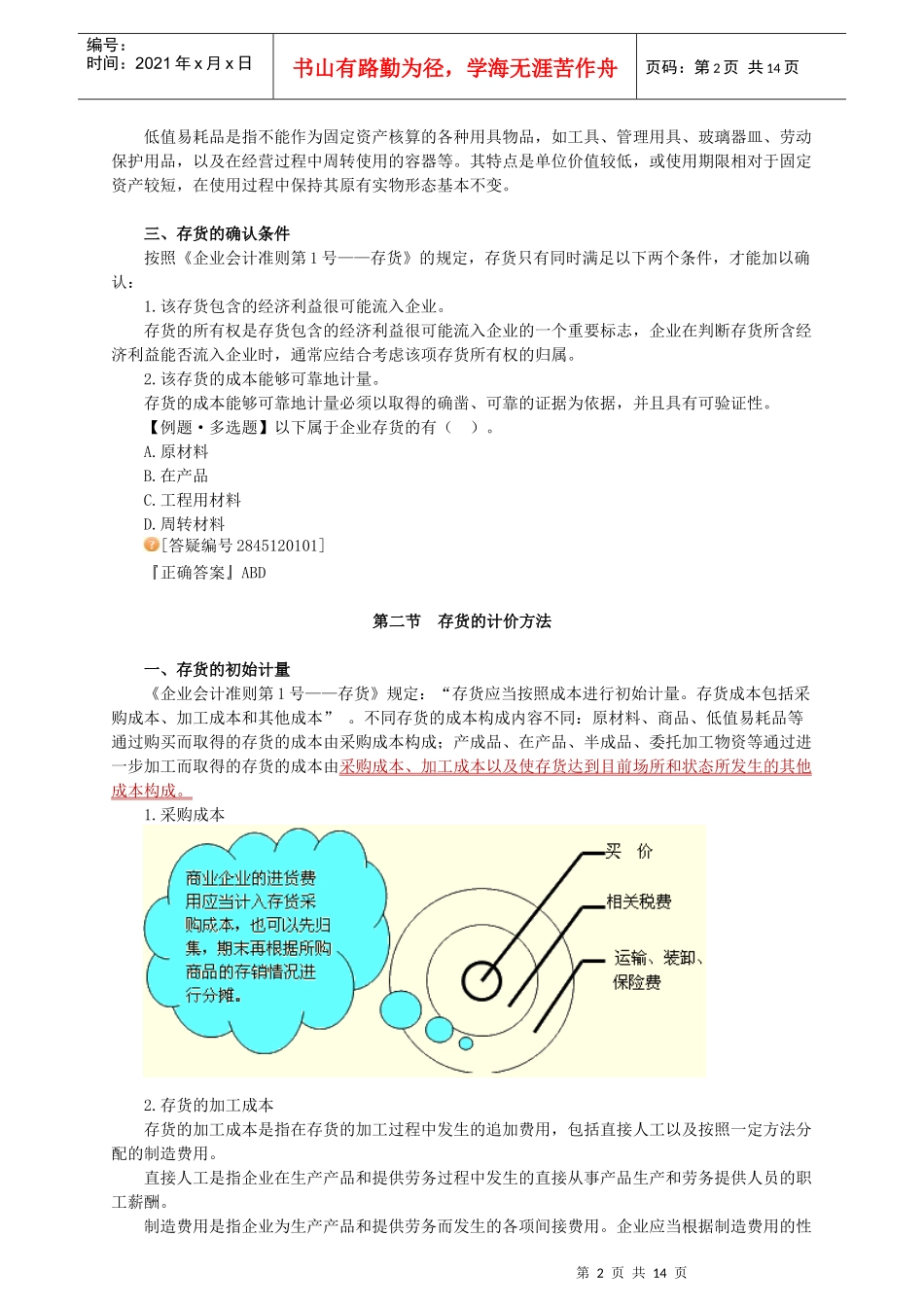

三、存货的确认条件按照《企业会计准则第1号——存货》的规定,存货只有同时满足以下两个条件,才能加以确认:1

该存货包含的经济利益很可能流入企业

存货的所有权是存货包含的经济利益很可能流入企业的一个